システム受託開発業のポイント

【特徴】

システム受託開発業者は、ユーザーである企業からの依頼に基づきシステム開発を行います。システム・ソフトウェア業者が、自社で開発したパッケージソフトやシステム等を既製品に近い形で製造・販売するのに対し、システム受託開発業者はユーザーごとに異なるシステムをオーダーメイドで製造・販売する点で異なります。

システム受託開発業界は、大手システムインテグレーター(SIer)を頂点としたピラミッド構造となっており、大手SIerがユーザーからソフトウェア、ハードウェア等を一括で受注し、実際の開発は各分野の下請業者が実施するケースが多い特徴があります。

本項では、中小規模の下請開発業者を想定して記述しています。

①成果物が無形である

システム受託開発は、ピラミッド構造や受注請負による製造・販売を行う点で建設業と似ている点もありますが、成果物が無形である点が大きく異なります。成果物が無形であるため、受注時に仕様が未確定のままスタートするケースや開発中に変更となるケースも多々あります。これによって思わぬ開発工数の増加により案件の損益が大きく左右されるケースや、責任の所在が曖昧となることで賠償責任を負うケースもあります。

また、無形であるが故に出荷や検収の事実も不明確となり、過去には、意図せず不正な取引に巻き込まれていた事例もあることに留意が必要です。

②受注請負産業である

通常、システム受託開発業では発注者からの注文を受けてから開発が開始されます。そのため、顧客や下請けとの契約関係が明確となりやすいことや、大量見込生産型の産業にありがちな多額の不良在庫を抱えるリスクは相対的に低いというメリットを有する半面、受注の多寡によって仕事量の変動が大きいために余剰人員を抱えやすい、受注タイミングによっては資金不足に陥りやすいなどのデメリットがある点は建設業と同様です。

ただし、システム受託開発では建設業法のような法規制がないため、受注請負型であっても必ずしも請負契約とは限らず、SES契約(System Engineering Service:システム開発の労働力を委託者に提供する)であることもあり、取引の実態には注意が必要です。

③労働集約的である

システム受託開発業においては、基本的には技術者の人数や能力に頼る部分が大きいという特徴を有していると考えられます。このため、自社従業員の労働効率性や人件費はもちろんのこと、自社従業員では対応できない大型案件や繁忙期に利用する外注労務費も大きなインパクトを与える業種であると言えます。

特に、SES契約の場合、得意先には「単価×人月工数」での請求となるため、各プロジェクトへ従業員を適材適所に配置し一定の稼働率を維持することが重要となります。また、より高い単価のプロジェクトを受注できるよう、従業員に対する継続的なスキルアップ教育も必要となります。

④重層下請け構造

システム受託開発業は大手SIerを頂点とした重層ピラミッド構造であるため、元請けとの力関係によっては受注金額が未確定で開発をスタートせざるを得ないなど、重層下請構造の影響を受けやすい立場にあり、下流に行くほど利益が小さくなる特徴があります。

⑤アフターフォロー・保守

受託開発によって納入されたシステムは、その後の運用において定期的な保守が必要となることがあります。保守は、開発に比べると工数が少なく済むことが多いことから、開発では赤字となってしまうプロジェクトでも、その後の保守契約で赤字を回収できることもあります。

【財務DDのポイント】

上述のような特徴を踏まえ、財務デューデリジェンスにあたっては以下のような点に留意しながら実施しています。

■全般事項

1.収益認識

システム受託開発業における代表的な収益認識基準には、完成基準(役務提供完了基準を含む)、検収基準、進行基準があります。完成基準では、契約で定められた成果物の完成時に収益を計上し、役務提供完了基準では、契約で定められた役務提供の完了時に収益を計上します。検収基準では、顧客による成果物の検収時に収益を計上します。進行基準では、作業の進捗に応じて収益を計上します。

これらの収益認識基準は建設業と似ていますが、システム受託開発業では成果物が無形であることから、建設業と異なり成果物の完成時点や進捗状況を客観的に把握しにくい点が異なります。このため、収益認識の時期及び金額が取引実態と整合しているか特に留意が必要です。

なお、2021年4月1日以降開始する事業年度より「収益認識に関する会計基準」(以下、「新基準」)が適用され、「工事契約に関する会計基準」は廃止されました。新基準の適用により、完成基準における完成時点の判断や、進行基準の進捗度の測定方法といった、売上計上の時期及び金額の双方の観点からの影響を考慮する必要があります。

2.原価計算に係る内部統制

システム受託開発業では、個別の案件ごとに受注しているため、案件ごとの原価を個別原価計算によって計算する必要があります。この点も建設業と似ていますが、システム受託開発業では人件費の比率が高いため、特に社内労務費(従事時間)を案件ごとに集計できる仕組みを構築するとともに、他案件への付替えを防止する仕組みの構築も必要となります。このような原価計算に係る内部統制が不十分である場合、案件ごとの原価が不適切となり、適切な採算管理が不可能となるため、原価計算に係る内部統制の状況について留意が必要です。

なお、外注労務費についても、外注先から案件ごとの請求金額を適時に入手できるかといった点から確認することが必要です。

3.社内人員のスキル管理状況

前述のとおり、システム受託開発業では、技術者の人数や能力が収益性に影響を及ぼします。このため、技術者のスキル管理やスキル向上の状況についても、ヒアリングやスキル一覧の入手によって確認することが必要です。

■貸借対照表項目

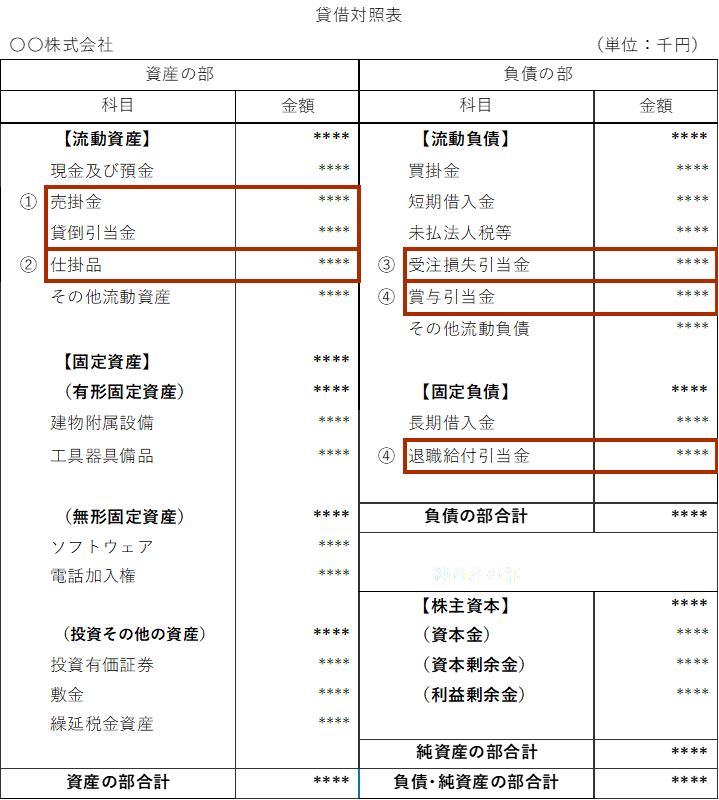

①売掛金

完成基準(役務提供完了基準、検収基準含む)に基づけば、完成・引渡後、売上高に計上した請負金額が計上されます。一方、進行基準に基づけば、請負金額のうち当期末までの作業進捗度に対応する部分のみが計上されます。

完成基準では、一般に得意先に対する請求書を確認しますが、成果物が無形となるシステム受託開発業では、納品書や検収書といったより客観性の高い資料も入手し、売掛金計上の妥当性をより慎重に確認します。一方、進行基準では、受注金額が確認できる契約書や注文書、工事進捗率の計算に用いる実行予算及び発生原価についての情報などを入手し、進行基準売上にかかる計算過程の妥当性を検証します。

また、回収可能性(評価の妥当性)の検証も重要ポイントとなります。特に中小規模事業者においては、回収可能性に疑義がある債権であっても、税法上は損金処理できないことを理由に貸倒引当金の設定を見送る企業も多いことから、特に慎重な手続を実施します。

なお、完成基準においての売掛金は一般的に確定金銭債権となりますが、進行基準における売掛金は計上した売上高の見合いとなるものであり確定債権の性質は有していません。

②仕掛品

前述のとおり、システム受託開発業は原則として案件別の原価集計が必要となりますが、集計される原価の範囲やその集計プロセス(特に間接費の配賦方法)など、原価計算方法は企業ごとに様々です。

財務デューデリジェンスにおいては、対象会社の採用している原価計算方針が妥当なものであるかどうかの検討はもちろん、その方針に従って正確かつ網羅的に原価が集計されていることを確認するための手続を実施します。

なお、進行基準では、発生原価は全て発生年度の売上原価に計上されるため、基本的に仕掛品の計上はされません。

③受注損失引当金

受注損失引当金は、システム受託開発業や建設業など個別受注産業特有の勘定科目です。具体的には、将来的に赤字が見込まれる仕掛中の案件について、(完成引渡時に一括して損失を計上するのではなく)当期のうちに当該赤字見込額を損失として計上するために設定される引当金です。先の「仕掛品」の評価勘定的な性格を持つ引当金であるともいえます。

会計基準上は、赤字案件の存在により将来において損失が見込まれる場合には必ず当該引当金を計上することが求められているため、財務デューデリジェンスにおいては、主たる仕掛中の案件について受注金額と実行予算、及び基準日までに発生している実際の原価とを突き合わせるなどして受注損失引当金の必要性と十分性を検証することになります。

④賞与引当金 ・退職給付引当金

先述のとおり、システム受託開発業は労働集約的な産業です。そのため、賞与引当金や退職給付引当金などの人件費関係の貸借対照表項目も必然的に重要勘定となるケースが多いと言えます。しかしながら、特に中小規模事業者では基本的には税法に従った会計処理を行っているため、これらの引当金を設定していないケースが散見されます。

また、人件費関連の支出が多額になりがちなシステム受託開発業に対して、将来的に買手企業にとって想定外の支出が生じてしまう状況を防ぐためにも、財務デューデリジェンスでは過去の支給事例や会社の内規を確認し、基準日時点の要引当額を適切に見積るための手続を行います。

■損益計算書項目

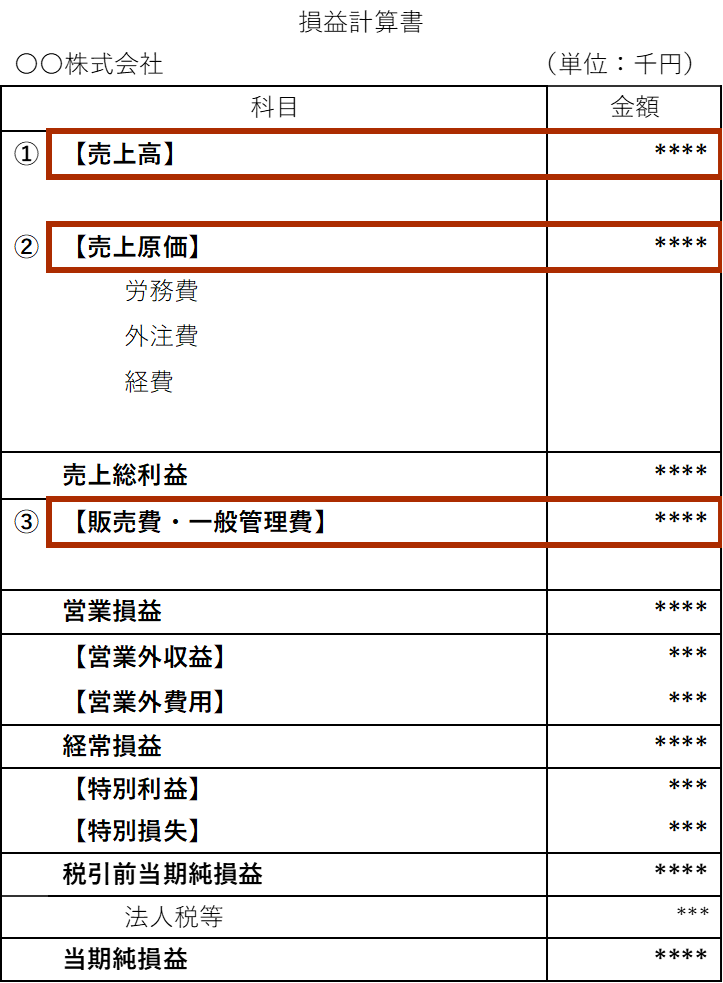

① 売上高

システム受託開発業の収益性を把握するにあたっては、まずは売上について対象会社の採用する会計方針(完成基準/進行基準など)を把握することから始まり、当該会計方針が会計基準あるいは税法に沿った妥当なものであるかどうかの検討を行います。その上で、売上高については、その計上が客観的に外部資料によって確認できることが重要であることから、契約書、納品書、検収書、請求書といった関連書類や証票類の整備・保管状況を確認します。また、売上の先行計上(前倒し)や繰延計上(後倒し)が行われていないことを確かめるための実証手続を行います。

なお、進行基準を適用している場合、対象年度の計算資料を確認するほか、過年度の案件の見積原価の精度も確認し、進行基準適用の妥当性を確認します。

② 売上原価

・案件別/技術者別の収益性分析

会計上の重要な原則の一つに「費用収益対応の原則」がありますが、システム受託開発業においてこの原則を遵守するためには、「案件台帳(プロジェクト台帳)」の作成が必要不可欠となります。「案件台帳」を日々管理することで、各案件の損益状況を適時に把握ができることから、経営者による業績管理と意思決定のためにも不可欠な管理ツールとなります。「案件台帳」作成に当たっては、労務費、外注費、経費の別に区分管理し、案件ごとの粗利益を把握できるようにしておくことが理想ですが、中小規模事業者ではこれが十分になされていないケースも見受けられます。そのため、対象会社から提供された「案件台帳」の作成方針を踏まえながら収益性を分析します。なお、SES契約の場合、案件台帳を、技術者別に集計することで、技術者別の収益性及び稼働率の分析をすることも有用です。

また、「案件台帳」に実行予算(プロジェクトの作業計画を金額で示したもので、見積原価を積み上げ計算して作成されるもので、受注した案件の実際発生原価を望ましい水準に維持するための目標となる。)が組み入れられている場合、これと原価の実際発生額とを比較・分析することで、対象会社の原価見積精度の高さなど、対象会社の原価管理能力をうかがい知ることも可能となります。一般的に、実行予算が適切に作成されていれば、不採算案件の早期発見と必要なアクションの実行が可能となり、多額の損失発生などの経営リスクを大幅に低減させることが可能となります。

・外注費に関する留意事項

システム受託開発業では、外注先への業務委託を行うことも多い点が特徴です。外注費の計上漏れや請求期間の妥当性について、外注先からの請求書で検証する点は他の産業と同様ですが、個人への業務委託がある場合には、その取引実態に留意が必要です。具体的には、個人の外注先に対する指揮命令や報酬の計算方法等により、税務調査や労働基準監督署調査において外注費ではなく給与と判断されるケースがあります。

この場合、消費税や源泉所得税といった税金のほか、社会保険料にも影響することとなります。このため、業務委託契約書の閲覧や取引実態のヒアリングにより、給与と判断されるリスクの有無を確認します。

③人件費関連

前述の未払賃金や外注費について事実と異なる会計処理が識別された場合、あるべき給料手当や社会保険料を把握し、これに賞与引当金や退職給付引当金繰入額も加味した上で、対象会社の正常収益力を算定することも重要な手続の一つとなっています。

■その他の留意事項

①労働時間の管理(未払残業代)

システム受託開発業は労働集約的な産業であり、案件の納期前などには長時間労働となるケースがあります。長時間労働の有無、残業時間の計算方法といった法的なリスクについては法務・労務デューデリジェンスの領域となりますが、財務デューデリジェンスにおいても最低限ヒアリングによる事実確認を実施します。また、ヒアリングを通じて未払残業代が存在するリスクを識別した場合、財務面への影響を把握するため、必要に応じてタイムカードの閲覧等によって概算金額を算定することもあります。

②他案件付け替え

システム受託開発事業においては、発生した原価は、案件別に案件台帳に集計される必要がありますが、この原価を本来の案件ではなく、別の案件に賦課する不正が行われることがあります(「他案件付け替え」)。これが行われると、案件別の収益性分析が不可能になることはもとより、財務諸表の改ざんにつながる可能性もあります。そのため、原価の集計がどのような手順で行われているのかを確認するとともに、赤字案件や、逆に収益性が異常に高い案件がある場合には、その背景や理由を経営者に質問するなどして、このような不正が経常的に行われていないかどうかを検証する手続を実施します。

③不正取引

システム受託開発事業においては、成果物が無形であることに加え、重層下請構造による外注が多いことから、過去の不正事例として循環取引が散見されます。循環取引とは、複数の企業が共謀して、転売を繰り返すことにより取引を仮装し、売上や利益の水増しを行う行為のことをいいます。複雑な契約となっている取引や、利益率、入金状況が通常と異なる取引については、契約書や検収書の閲覧などの手続のほか、その背景についても経営者に質問し、取引の経済的合理性を検証する手続も実施します。

弊社サービスに関するお問い合わせ、資料請求は下記からお問い合わせ下さい。