システム受託開発業のケーススタディ

注:実際事例をもとにしつつ、内容・金額など変更して記載しております。

1. 案件の概要

(売手・対象企業)

・情報通信業(システム受託開発)

・資本金:1億円以下、売上規模:15億円程度

・従業者数:約100名

・株主:創業オーナー、役員

(買手)

売上規模50~100億円の未上場企業

2. M&Aの背景

(売手)

関東圏に複数拠点を持つシステム受託開発会社です。大手ベンダーの1次又は2次下請けとなる案件を多く受託しており、リーマンショックや東日本震災の影響を受けた年もあったものの、概ね右肩上がりでの成長が続いていました。創業社長及びプロパーの役員を中心に、ある程度良好な経営管理体制も構築されていました。

しかしながら、創業社長には後継者がおらず、従業員規模を考えて早めの承継先を検討していました。

(買手)

買手も同業ですが、まだまだ企業拡大意欲が高く、技術者の確保や新しい取引先の獲得などのシナジー効果を期待して、M&Aによる取得を検討していました。

3. DDのポイント

(1)ビジネス面・スキーム面

①技術者のスキル・質及び就業状況

本件買手の最大の目的は、昨今採用が困難となっている技術者の確保でした。このため、個別の技術者のスキルや質、現状での就業状況の把握が重要となっていました。スキルや質については、財務DDメンバーでは専門外であり把握のしようがなく、買手自身の専門チームによる確認となりました。

財務DDでは、賃金台帳及びタイムカード(日報)の入手により、各従業者の給与水準(時間単価)及び勤務時間について実態を確認するとともに、財務諸表への反映が正しくされているかどうかを検証しました。

②取引先との関係

本件買手におけるもう一つの目的が新規取引先の獲得であったことから、対象企業の取引先との関係及び受託内容・受注金額水準に興味を持っていました。得意先別の年間取引金額を集計するとともに、上位の得意先については主要な案件別の受注金額及び粗利率を把握し、異常な案件については内容をヒアリングしました。

(2)BS面

①売上早期計上による売掛金(売上)の修正

元請けであるベンダーの要請に応じ、一部のプロジェクトにおいて検収日(売上)を実態よりも早期に計上していました。これは、元請け側において、案件ごとの原価付け替え(利益調整)のため、下請けである対象企業への協力要請があったとのことです。

②売上早期計上の修正に伴う仕掛品(売上原価)の計上

上記①の修正に伴い、当該案件に関する発生原価相当分は仕掛品として、資産計上します。

③受注損失引当金の計上(赤字が見込まれるプロジェクトの存在)

基準日時点における仕掛案件の一部で、受注金額を上回る原価見込み(既発生原価+今後の発生見込原価)となっているものが検出されました。当該事象については、元請であるベンダーに対する交渉力が弱く、将来の受注を考慮した継続的取引のために、頻繁に生じているとのことでした。

④賞与引当金・退職給付引当金の計上

法人税法上損金算入の要件を満たさないということで引当金計上をしていない、賞与(引当金)・退職給付債務(引当金)がありました。特に、退職給付引当金については、社歴の長さ及び従業者数の多さから、現時点で退職した場合の要支給額を試算したところ、かなり多額の金額となりました。

⑤未払残業代の計上

対象企業においては、恒常的に時間外労働が発生していました。基本的に、時間外労働に対する手当は支給されていましたが、法定福利費負担の軽減を図るため、社会保険料の算定基礎月(4~6月)における残業時間を意図的に他の月に振り替えていました。このため、基準日時点においては、既に発生している残業代の未払計上の必要がありました。

(3)PL面

①売上高の修正

前述「(2)BS面①」のとおり、売上の早期計上の修正を行います。なお、毎期同様のケースでおこなわれていることから、前期末売掛金との洗替処理による修正を行います。

②売上原価の修正

上記①の修正に伴い、売上原価の修正も行います。

③受注損失引当金計上に伴う売上原価の修正

前述「(2)BS面③」のとおり、赤字見込みの案件の受注損失見込額を原価として認識します。

④退職給付費用の計上

従業員退職金は支給時に費用処理されていました(いわゆる現金主義)。会計上は、勤務期間等の発生状況に応じて費用(原価)計上され、工事原価にも適切に反映されるべきです。このため、現金主義から発生主義への修正を行います。

⑤事業と関連のない費用の控除

販売費及び一般管理費のなかには、事業と関連のない交際費や節税目的の役員生命保険料などが計上されていました。本件M&A成立後の買手オーナーによる経営の下では削減できるコストと考えられるため、正常収益力(正常営業利益)の算定上、合理的と思われる範囲で控除しました。

4. 対象企業の決算書

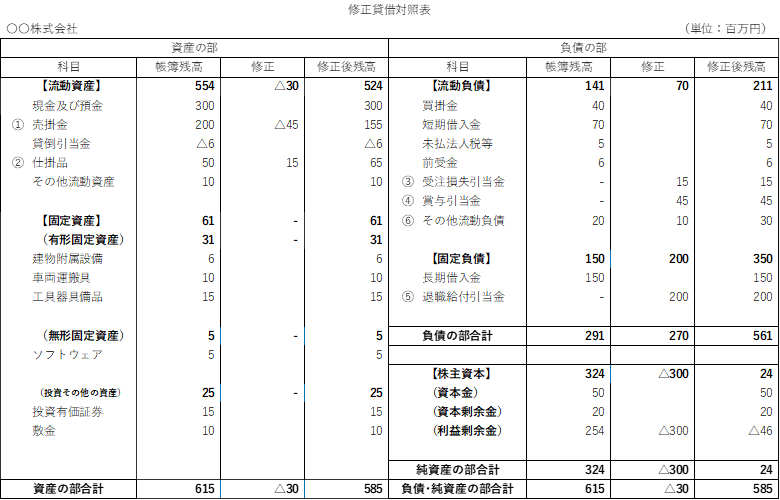

(1) BS 純資産

主な調整項目:

| ① | 売上早期計上による売掛金の修正 | ▲45百万円 |

| ② | 売上早期計上の修正に伴う仕掛品計上 | +15百万円 |

| ③ | 受注損失引当金の計上 | ▲15百万円 |

| ④ | 賞与引当金の計上 | ▲45百万円 |

| ⑤ | 退職給付引当金の計上 | ▲200百万円 |

| ⑥ | 未払残業代の計上 | ▲10百万円 |

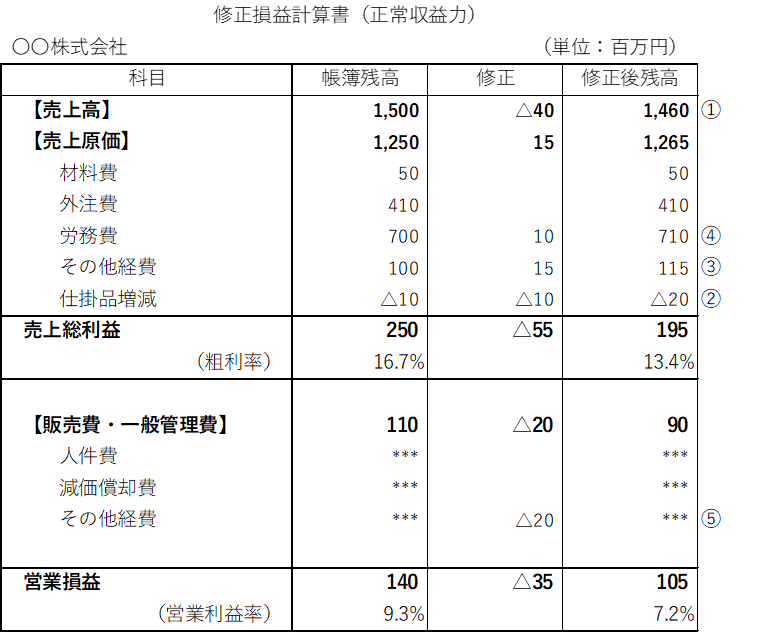

(2) PL 営業利益

主な調整項目:

| ① | 売上早期計上による売上修正(前期・当期分) | ▲40百万円 |

| ② | 売上早期計上の修正に伴う原価修正 | +10百万円 |

| ③ | 受注損失引当金の原価計上 | ▲15百万円 |

| ④ | 退職給付費用の認識(現金主義から発生主義へ) | ▲10百万円 |

| ⑤ | 事業と関連のない費用の控除 | +20百万円 |

5.DDがM&Aの意思決定に影響を与えたポイント

売上早期計上や意図的な時間外労働時間の繰延など、コンプライアンス的に問題のある事象が多く検出された案件であり、買手が上場企業であれば敬遠する案件であったかもしれません。本件買手は未上場のオーナー企業であり、リスクが許容範囲であったことから、最終的にはシナジー効果を勘案して、M&A実行に踏み切ったようです。

本件DDにより、リスク(損害額)の最大値をある程度認識することができたことが、意思決定に大きな影響を与えたといえる案件でした。

弊社サービスに関するお問い合わせ、資料請求は下記からお問い合わせ下さい。