卸売業のポイント

【特徴】

卸売業は、メーカーと小売業者との大量の取引を効率的に行うために、両者の中間に位置し、商品の物流機能や需給バランスを図る重要な役割を果たしてきました。卸売業の機能としては、主に1.事務代行機能 2.商流機能 3.物流機能 4.金融機能 5.情報提供機能 6.市場開拓機能 7.事業経営機能 などがありますが、近年ではメーカーや小売業者がコスト削減だけでなく、より高度なSCM(サプライチェーンマネジメント)の強化に乗り出しており、卸売業者は従来の「商流機能」を中心としたビジネスモデルから「サービス機能」への転換が求められています。

なお、卸売業には、一般卸から専門卸、系列販社、購買代行、商社、卸売市場まで様々であり、規模も巨大な専門商社から零細な専門卸まで様々ですが、本項では一般的な中小規模の一般卸を想定して記述しています。

①取扱商品が多岐にわたる

卸売業については、取扱商品が極めて多岐にわたることから会社の業績もその業界の景気動向や取引慣行に左右されることになります。したがって、対象会社の取扱商品とその業界の取引慣行を把握し、業界の景気動向を理解することが重要となります。

②信用リスク

卸売業は、一般的に得意先が多岐にわたり、かつ比較的信用力の低い中小零細企業相手である場合も多く、また、長期の信用を供与することもあるため、信用リスクを負いやすい業種です。

このため得意先の財政状態の悪化等により債権の回収が困難になった場合には、大きな損失が発生する可能性があります。

③在庫リスク

卸売業は、一般的にアイテム数が多く、かつ仕入価格を下げるために、一括購入して小口で販売する傾向があるため、資産に占める在庫の割合が高くなりがちです。そのため、在庫管理の巧拙が会社の業績に大きな影響を与えることになります。

特に滞留在庫が多額に発生する場合には、多額の損失を発生させるだけでなく、支払先行による資金繰りの悪化を伴い、会社の経営に重大な影響を及ぼします。

④本人取引と代理取引

卸売業はメーカー(売り手)と小売業者(買い手)を仲介するものですが、この仲介に当たっては契約の当事者として関与する場合(本人取引)と代理人として関与する場合(代理取引)があります。

一般的に、本人取引は売上を取引金額の総額で、一方、代理取引は純額で計上しています。しかしながら、特に中小企業においては、代理取引であっても、取引金額の純額ではなく、総額で売上計上をしていることがあります。

⑤リベート取引

卸売業は、メーカーから受け取る仕入リベート(仕入割戻:受取リベート)と逆に小売店などに支払う販売リベート(売上割戻:支払リベート)が頻繁に発生する業種です。リベートには、その目的や性質に応じて、目標達成リベートや導入リベート、価格補償リベートなど、また算定方法に応じて、売上高比例型や累進型など様々なものがあります。

【財務DDのポイント】

上述のような特徴を踏まえ、財務デューデリジェンスにあたっては以下のような点に留意しながら実施しています。

■全般事項

1.債権管理

卸売業は得意先が多岐にわたっており、取引口座数が膨大になります。また、中小零細の小売店との少額取引が反復継続的に行われるなど債権管理は手間がかかります。

そのため、債権管理の体制と運用状況を確認します。具体的には、与信管理の方針や債権の回収管理方法を確認し、滞留債権リストを閲覧し、回収状況について質問します。

2.在庫管理

在庫リスクが高い卸売業者においては、現物管理と評価の両面から在庫管理体制を把握することが必要となります。

【在庫の現物管理】

実地棚卸の頻度、実施方法、実施結果について棚卸実施要領、棚卸集計表等の資料の閲覧及び質問により以下のような点を確認します。

・在庫の受払管理(入庫及び出庫の記録)は行われているか

・棚卸差異の発生状況、また、棚卸差異の要因分析が行われているか

・自社の倉庫以外にも取引先や外部倉庫への預け在庫がある場合、預け先から在庫預り証を入手しているか

・自社で他社在庫を保管している場合、自社在庫との区分を適切に行っているか

【在庫評価(金額)】

在庫リストの閲覧とヒアリングにより以下のような点を確認します。

・滞留在庫や不良在庫に関する会計上の取扱い

・滞留在庫の発生状況と今後の処理方針

3.売上・仕入の総額表示と純額表示

卸売業には本人取引と代理取引がありますが、実務上、代理取引でも売上と仕入を総額で計上していることがあります。また、形式的には本人取引であっても、実質的には代理取引であるなど、その判断が難しい場合もあります。

特に、買い手が上場企業の場合には、収益認識基準により、判定のうえ本人取引であると認められる場合を除き、代理取引として純額表示が義務付けられているため注意が必要となります。

■貸借対照表項目

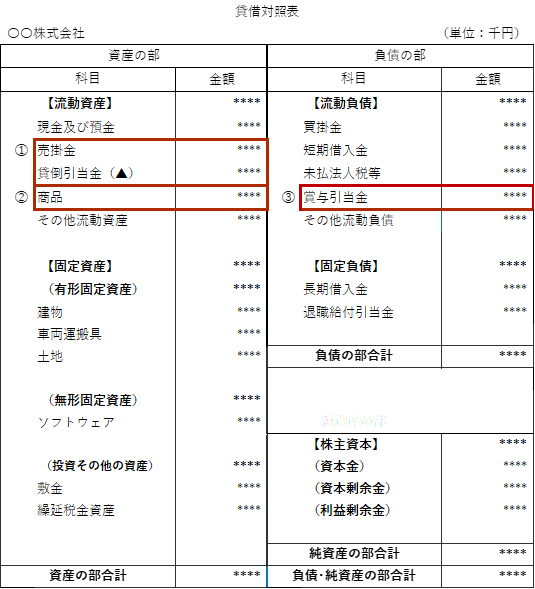

①売掛金

卸売業においては、その計上額の正確性と回収可能性(評価の妥当性)の検証が重要ポイントとなります。

取引口座が膨大で少額の取引が反復継続的に行われる卸売業においては、得意先元帳を閲覧し、計上と消込(回収)が正確に行われているか、その結果として残高が正確かについて検証するため、注文書や請求書(対象会社控え)とサンプルベースで突合します。また、主な得意先の売上債権の回収サイトを質問により把握するとともに、回転期間分析を行います。

一方、回収可能性については、滞留債権管理表などを閲覧して、滞留債権の状況と回収方針についてヒアリングします。なお、中小規模事業者においては、与信管理が行われていない、入金による消込が厳密に行われておらず債権残高が正確ではないなど、債権管理が適切でない会社も散見されます。

また、回収可能性に疑義がある債権であっても、税法上は損金処理できないことを理由に貸倒引当金の設定を見送る企業も多いことから、特に慎重な手続を実施します。

②棚卸資産

資産に占める在庫の割合が高い卸売業においては、商品の受払記録、実地棚卸結果及び在庫評価方法に基づき適切に計上されているかの確認を行います。

まずは、在庫単価について会計方針を確認します。会計上は先入先出法、総平均法、移動平均法などが本来認められている会計方針ですが、中小規模事業者においては、税法で認められている最終仕入原価法を採用している会社も多く、会計上認められる会計方針を採用した場合と比較して残高に大きな相違が生じていないかについて検証します。

次に、滞留在庫及び不良在庫の取扱いを確認します。特に中小規模事業者においては、滞留在庫や不良在庫といった販売不能または使用不能な在庫であっても、税法上は損金処理できないことを理由に在庫評価損を計上していない企業も多くなっています。このため、滞留在庫に関する質問のほか、仕入データや販売データとの情報をもとに、在庫データを分析することにより、滞留在庫を網羅的に把握することが重要となります。

③賞与引当金・未払給与(歩合給)

卸売業においても、人件費関係の貸借対照表項目は重要勘定となります。特に、卸売業は、営業担当者にインセンティブ(歩合給)制度を採用している会社も多く、売上計上のタイミングから遅れて多額の賞与又は歩合給が発生することもあります。

しかしながら、税法の損金要件に従った会計処理を行っていることも多いため、これらの費用に対する引当金を設定していないケースも多く見受けられます。

■損益計算書項目

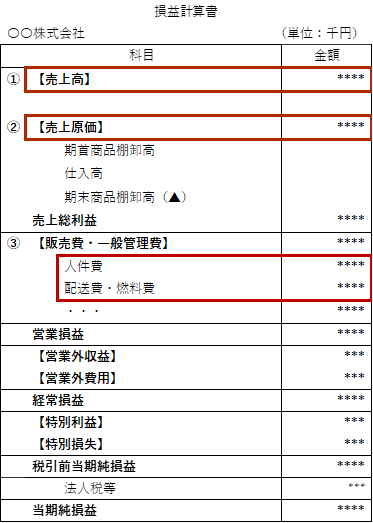

①売上高

売上高については、その計上が客観的に外部資料によって確認できることが重要であることから、注文書、納品書、請求書といった関連書類や証票類の整備・保管状況を確認します。また、売上の先行計上(前倒し)や繰延計上(後倒し)が行われていないことを確かめるための実証手続を行います。

卸売業では、商品の種類が多数となるケースもあることから、商品種類別や得意先別にグルーピングして売上高分析をすることも有用です。

・直送取引

卸売業においては、商品をメーカーから小売店へ直接納入する直送取引が頻繁に行われます。これらの取引が本人取引であるか、代理取引であるかについて検討し、適切に計上されているかを確認することも重要となります。

なお、直送取引について、中小規模事業者は、総額で売上(と仕入)を計上している会社がほとんどですが、特に上場企業の場合では、原則的に収益認識基準により純額での計上が求められます。

・販売リベート

卸売業者が小売業者に支払う販売リベートについて、上場企業に適用される収益認識基準においては、売上から直接減額する必要がありますので、適切に処理されているかについて確認する必要があります。

また、収益(減額)計上時期についても、対象となる売上高に対応して計上されているか注意が必要です。

②売上原価・売上総利益

卸売業は、取扱商品にもよりますが、一般的に粗利率が低い業種です。

まずは、売上高と同様に商品種類別等に区分し売上総利益について分析します。過年度実績との比較により、全社粗利率の増減要因(セールス・ミックス等)の分析を行うとともに、商品種類別の粗利の増減要因(仕入価格・販売価格の変動等)を分析することで、対象会社の収益の源泉となる商品の特定や今後の成長可能性を見極めることとなります。

販売リベートの計上時期と同様に、仕入リベートの計上時期についても、対象となる仕入高に対応して計上されているか注意が必要です。

また、海外からの輸入商品を扱っている場合は、為替変動による影響を大きく受けることもあります。

③販売費及び一般管理費

卸売業は、一般的に売上先までの商品配送も担います。

このため、自社便又は配送業者の手配が必要となりますが、近年の燃料費価格の高騰、大規模小売店の物流センター使用料(センターフィー)の負担などで、売上高に占める配送費の割合も増加傾向にあります。

■その他の留意事項

①借入金に対する債務保証や担保提供

保管倉庫や運搬車両購入などの長期設備資金、在庫確保のための短期運転資金を借り入れている企業が比較的多い業種といえます。

代表者の個人保証や担保提供の状況について、M&A成立に向けて対応が必要な項目の情報を入手します。

②未払残業代

卸売業においても、長時間労働が常態化している、旧態依然の労働環境が残っているなどの理由から未払い残業代が比較的多く発生している業種です。長時間労働の有無、残業時間の計算方法といった法的なリスクについては法務・労務デューデリジェンスの領域となりますが、財務デューデリジェンスにおいても最低限ヒアリングによる事実確認を実施します。

また、ヒアリングを通じて未払残業代が存在するリスクを識別した場合、財務面への影響を把握するため、必要に応じてタイムカードの閲覧等によって概算金額を算定することもあります。

③不正取引(商品の横流し、キックバック等)

卸売業は、換金できる商品を反復継続的に大量に取扱っている、リベートが商慣習として根付いていることなどから、商品の横流しやキックバックなどの不正取引が比較的発生しやすい業種と言えます。

これらの不正取引については、経営者などにそれらの取引の有無について質問するとともに、会社内部の牽制体制の構築状況などについても確認し、当該不正事実があれば、可能な範囲で損益への影響を分析することが必要になります。

弊社サービスに関するお問い合わせ、資料請求は下記からお問い合わせ下さい。