卸売業のケーススタディ

注:実際事例をもとにしつつ、内容・金額など変更して記載しております。

1.案件の概要

(売手・対象企業)

・卸売業(機械部品)

・資本金:1億円以下、売上規模:15億円程度

・従業者数:約20名

・株主:創業オーナー

(買手)

売上規模100~500億円の未上場企業

2.M&Aの背景

(売手)

関東に本社がある機械部品の卸会社です。メインとなるメーカー製品を中心に10数社の仕入先、中小規模事業者を中心に200社程度の販売先を有していました。

仕入価格や運送費の高騰に対する販売先への価格転嫁が十分に進めることができず、収益力が低下していた時期があり、決算内容に一部粉飾がありました。

高齢となった創業社長には後継者もおらず、このままでは企業の存続も危うく、銀行主導のM&A案件でした。

(買手)

西日本に本社を構えるメーカーであり、対象会社の取引先(仕入先)のひとつでもありました。

買手の規模から考えると取引規模はそこまで大きなものではありませんでしたが、対象会社の得意先との直接取引や販売ルートの拡大によるシナジー効果が十分に期待できるとして、救済的なM&Aによる取得を検討していました。

3.DDのポイント

(1)ビジネス面・スキーム面

①買手のシナジー効果

本件買手は、対象会社の得意先の獲得により、自社製品の直接販売による自社利益の増大、さらには自社以外の仕入商品のリプレイス見込、及びそれらの効果がどの程度期待できるかといったことに興味を持っていました。

財務DDの範疇では、これらビジネス上の予測について、明確な情報提供は困難であると言わざるを得ませんが、販売データの分析により、販売先ごとの取引金額のボリュームや主要な取扱商品群ごとの粗利水準などを把握することを検討しました。

②粉飾決算内容の解明

本件では、事前に粉飾が行われている事実の開示がありましたが、その具体的な手法及び金額規模についてはDDにおいて解明する必要がありました。

買手としては、M&A実施後に、適正な決算に修正することを想定していましたが、貸借対照表及び損益計算書に与える影響がどの程度なのか関心を持っていました。また、税務リスクやレピテーションリスクを含め、事業継続に重大な影響を及ぼす事象がないかどうかについても、関心を持っていました。内容によっては、当初想定の株式譲渡スキームの変更も検討する必要がありました。

財務DDの実施においては、まずは、対象会社経営者に対し粉飾の実態について具体的なヒアリングを実施するとともに、それを裏付ける証憑類の入手、さらには過年度の税務申告を含め懸念事項の有無を検討しました。

(2)BS面

①売掛金の架空計上の修正

最も分かりやすい粉飾手法として、売掛金(売上)の架空計上を行っていました。売上高の減少に苦しんだ時期に、数年間にわたって少しずつ架空計上額が増加していました。一方で、業績が回復した後は、架空の売掛金の取り崩しにより、売上が過少計上となっている会計年度もありました。

②貸倒引当金の修正

貸倒引当金の設定は、法人税法上の法定繰入率(卸売業1%)で毎期洗替計上を行っていました。しかし、得意先の属性から、毎期一定程度の貸倒が発生しており、直近3年間の貸倒実績率は法定繰入率を上回っておりました。

③商品在庫の過大計上の修正

在庫の過大計上も、上記①の売掛金(売上)の過大計上と並んで、粉飾手法としてはよく使用されます。卸売業における在庫は、商品点数が非常に多く、外部からの検証が困難な場合が多いため、数量又は単価を調整することで比較的容易に調整できてしまいます。また、売上の過大計上は消費税申告と不整合が生じる点と比較して、在庫の過大計上はそのような問題が生じないため、割とよく利用されます。

④買掛金の過少計上の修正

買掛金(売上原価)の過少計上(除外)も典型的な粉飾手法ではありますが、過少計上は金額に限度がありますので、多額にはできない場合が多いと思われます。実際、本件においても、売掛金や在庫の調整と比較して、金額は少額に抑えられていました。

⑤賞与引当金(歩合給)の計上

対象会社では、半年ごとの営業実績に応じて、営業担当者への歩合給が支給されていました。当該歩合給の支給は、算定期間終了から3か月後に行われていますが、法人税法上の損金算入の要件を満たさないということで、賞与引当金を計上されていませんでした。

⑥退職給付引当金の計上

上記⑤と同様、退職給付引当金についても計上されていませんでしたので、退職金規程に基づく自己都合要支給額を試算することにより、引当金の計上を行いました。

(3)PL面

①売上高の修正

前述「(2)BS面 ①」のとおり、売上の架空計上の修正を行います。ただし、複数年にわたり粉飾が実施されており、毎期洗い替えが行われていることから、PLに与える影響はBSの修正と比較して少額となりました。

②売上原価(仕入高)の修正

前述「(2)BS面 ④」のとおり、売上原価(仕入高)の過少計上の修正を行います。

③売上原価(在庫増減)の修正

前述「(2)BS面 ③」のとおり、売上原価(在庫増減)の修正を行います。

④賞与引当金(人件費)の計上

前述「(2)BS面 ⑤」のとおり、人件費(歩合給)の追加計上を行います。

4.対象企業の決算書

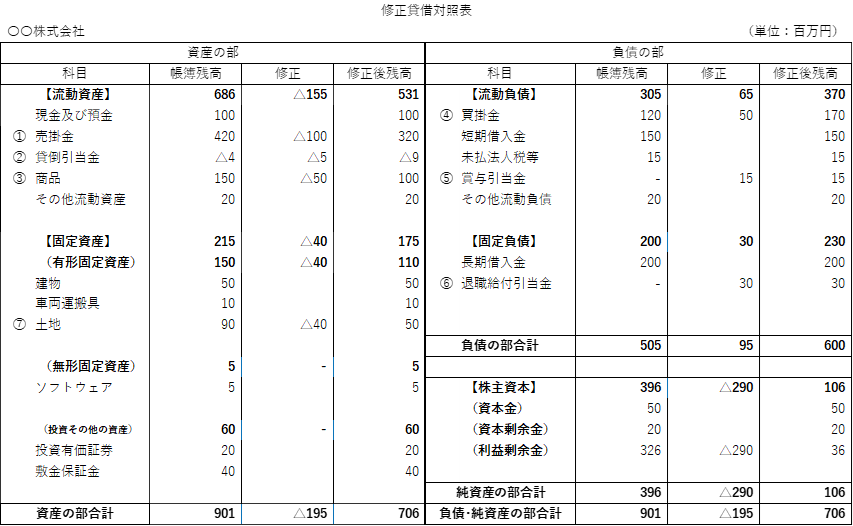

(1)BS 純資産

主な調整項目:

| ①売掛金の架空計上 | ▲100百万円 |

| ②貸倒引当金の修正 | ▲5百万円 |

| ③商品在庫の過大計上 | ▲50百万円 |

| ④買掛金の過少計上 | ▲50百万円 |

| ⑤賞与引当金(歩合給)の計上 | ▲15百万円 |

| ⑥退職給付引当金の計上 | ▲30百万円 |

| ⑦土地の時価評価 | ▲40百万円 |

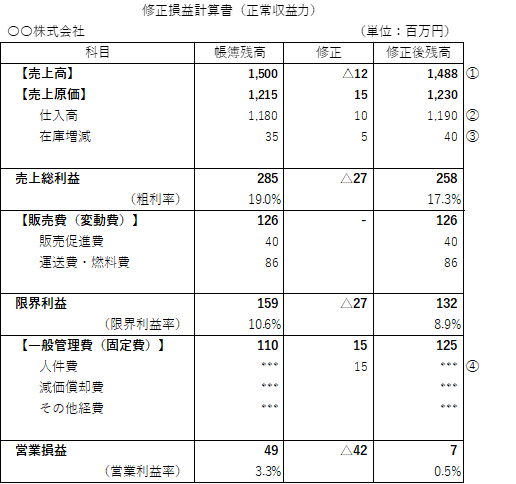

(2)PL 営業利益

主な調整項目:

| ① 粉飾決算による売上高修正(前期分戻し・当期分取消) | ▲12百万円 |

| ② 粉飾決算による仕入高修正(前期分戻し・当期分計上) | ▲10百万円 |

| ③ 粉飾決算による在庫修正(前期分戻し・当期分取消) | ▲5百万円 |

| ④ 賞与引当金(人件費)の計上 | ▲15百万円 |

5.DDがM&Aの意思決定に影響を与えたポイント

大胆な粉飾決算が長年行われており、対象会社へ販売を行っている買手としては、このまま放置すれば売上債権の回収懸念や販売先(エンドユーザー)も失いかねないという、非常に難しい決断を有する案件であったと考えられます。実際、財務DDの結果、粉飾規模は当初の想定を超えており、最終的な意思決定にはかなりの時間を要しました。最終的にはシナジー効果も勘案して、M&A実行に踏み切ったようです。

なお、財務DDの結果、適正な会計処理を行った場合に過年度において課税所得が生じることが判明しました。このため、クロージング前において、過去数年間にわたる修正申告を売主の責任において行うことにより、買手の様々なリスクを軽減することになりました。

弊社サービスに関するお問い合わせ、資料請求は下記からお問い合わせ下さい。