建設業のポイント

【特徴】

建設業は、簡単な住宅のリフォームから橋梁や高層ビルの建設といった大型案件に至るまで、多種多様な業種が含まれています。その事業の規模も、個人の大工さんからいわゆるスーパーゼネコンに至るまで千差万別です。

また、建設業では業種別の許認可制度が採用されており、建設業者の大部分を占める中小規模事業者においては、1つあるいは少数の業種に特化し、ゼネコンの1次下請け、あるいは2次下請けとなっています。例えば、大型建造物の杭打業者は「とび・土工・コンクリート事業」、型枠の組立業者は「大工工事業」、といった具合に、特定業種の許認可を取得し、それぞれの専門分野で活躍しています。

本項では、特別の断りがある場合を除き、こういった1つあるいは少数の許認可事業を行っている中小の建設業者を想定して記述しています。

①受注請負産業である

通常、建設業では発注者からの注文を受けてから工事が開始されます。そのため、顧客や下請けとの契約関係が明確となりやすいことや、大量見込生産型の産業にありがちな多額の不良在庫を抱えるリスクは相対的に低いというメリットを有する半面、受注の多寡によって仕事量の変動が大きいために余剰人員を抱えやすい、受注タイミングによっては資金不足に陥りやすいなどのデメリットもあります。

②労働集約的である

建設業においては、基本的には大量生産や見込生産ができないため、案件の成否は作業現場で働く「人」の数や能力に頼る部分が大きいという特徴を有していると考えられます。このため、「人」に起因する要素、例えば、仕事の安全性や労働効率性等が、経営に大きなインパクトを与える業種であると言えます。

③重層下請け構造

建設業は、特に大型案件では様々な施工特性の異なる作業の組合せで成り立っているため、個々の建設業者の専門化や分業化が必要となります。また、上述のとおり仕事量の変動が大きいという特性に対応するために、常勤の従業員(常雇)を減らすことが経営リスク削減のためのポイントとなります。建設業における下請け構造は、こういった業界の特性を反映して成立したもので、下請業者にとっても固定費の抑制や安定的な受注体制の確保などの点で一定の評価を得ていますが、景気後退期などには、元請けからのコストダウンや値引きの圧力を受けやすいという一面も持ち合わせています。

また、協力会社という形で外注業者を利用することも多く、自社ではできない業務だけでなく、仕事量の増減によって様々な形で利用されています。

④案件の規模が大きい

建設業は、製造業やサービス業などの他業種と比較して、1件あたりの取引規模や売上単価が比較的大きい業種であると言えます。また、これに伴い、1件あたりの取引期間(工期)も比較的長いという特徴を有しています。

そのため、案件ごとのコスト管理が収益性に大きな影響を与えるため、正確かつ現実的な実行予算の作成が非常に重要といえます。

⑤地域密着型

建設業は、もともと公共事業により地方の過疎化を防ぎ、雇用を創出するという目的の下で発達してきた一面があるため、特に産業の少ない地方においては地域密着型の企業が多い傾向にあります。

そのため、建設業者は、建設工事の請負のみならず、その地域のインフラの維持管理、災害対応、除雪作業など、その地域に欠かせない役割を担っていることも多いといえます。

⑥入札制度

建設業においては、民間工事の他に、発注者が国や地方自治体である公共工事の比率が高いのが特徴です。公共工事は、その下請契約についても公共工事にあたることになり、数多くある公共工事に関する法令に対応するためのコンプライアンス体制の整備も経営上の重要課題となります。

⑦建設機械

建設業は、先述のとおり労働集約的ではありますが、特に大規模案件の受嘱のためにはブルドーザーやパワーショベルなどの大型の建設機械の存在が不可欠です。特に近年では、建設機械にITを組み込むなど、高度化が進んでいるため、必要十分で、かつ経済的な設備投資が収益性向上のための重要な要素となっています。

⑧JV制度

先述のとおり、建設業は多種多様な技術や専門業種の組合せとして成り立っているため、特に中小業者では単独で受注することが困難あるいは不可能な案件が少なくありません。これに対応するための仕組みとして、JV(共同企業体)という制度があります。

JVを組織化することにより、例えば得意分野の異なる企業がお互いのノウハウを持ち寄ることで技術面だけでなく信用力の面からも案件の受注を可能ならしめることのほか、大型案件の場合にはそれだけビジネスリスクも大きいことになりますが、このリスクを複数社で分散できるというメリットもあります。

【財務DDのポイント】

上述のような特徴を踏まえ、建設業の財務デューデリジェンスにあたっては以下のような点に留意しながら実施しています。

■全般事項

1.建設業特有の会計基準の存在

建設業には特有の会計基準が存在しています。その中でも特に重要な論点として、「工事完成基準」と「工事進行基準」という2つの会計処理方法の存在が挙げられます。

中小規模の建設業者では、法人税法所定の「長期大規模工事」に該当する工事を行うケースはそれほどないことから、法人税法に基づき工事完成基準を採用している事例が多いように見受けられますが、出来高を工事進捗度と看做した簡易的な工事進行基準を採用している会社も少なからず存在しており、各業者によって具体的な会計処理は様々です。

また、上記いずれの基準を採用するとしても、案件別の個別原価計算が必要になることや、建設業特有の引当金の設定が求められること(後述)も建設業会計の特徴といえます。

建設業に対する財務デューデリジェンスは、こういった建設業特有の会計基準を踏まえ、対象会社がどのような会計方針を採用しているかを把握し、それが会計基準や税法に照らして妥当なものであるか、あるいは対象会社の財政状態や経営成績を適切に財務諸表に表示をする上で適切であるかどうか等を判断することから始まります。

なお、2021年4月1日以降開始する事業年度より「収益認識に関する会計基準」(以下、「収益認識基準」)が適用され、従前の「工事契約に関する会計基準」は廃止されました。上場企業やファンドなどがM&Aを実施する場合には、収益認識基準の適用により、工事完成基準における完成時点の判断や、工事進行基準の進捗度の測定方法といった、売上計上の時期及び金額の双方の観点からの影響を考慮する必要があります。

2.経営事項審査(経審)の存在

公共工事の入札に参加する建設業者は、建設業法に規定された経営事項審査(通称「経審」)を受けなければなりません。経審とは、企業規模や経営状況などの客観事項について数値化し、これを評価するものです。

この経審の存在により、建設業の経営者には決算数値を操作するインセンティブが働きやすくなると考えられます。そのため、建設業の財務デューデリジェンスにあたっては、他業種よりも財務諸表上の虚偽記載(特に意図的な粉飾)の存在可能性について、より慎重な対応や検討が求められると考えられます。

■貸借対照表項目

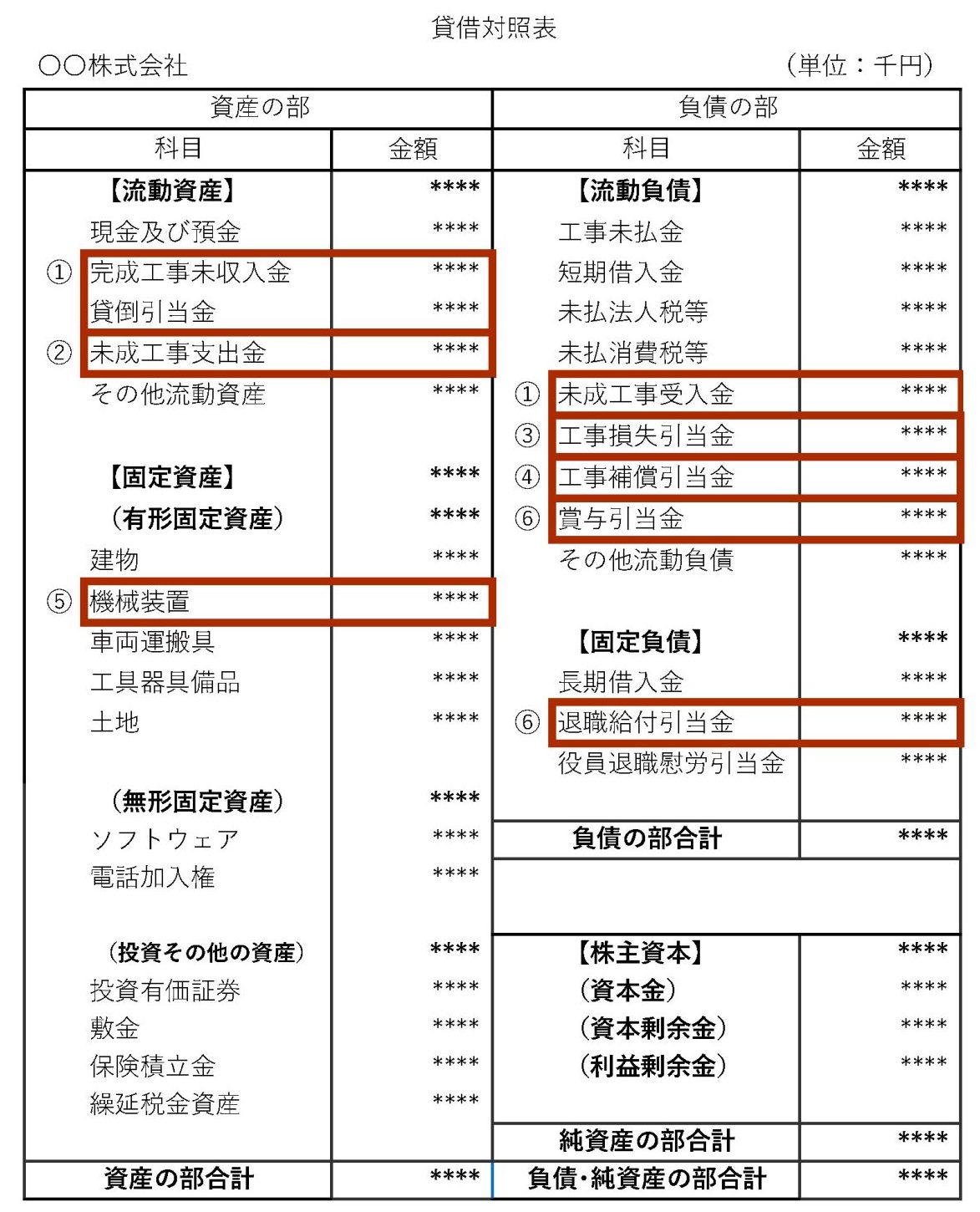

①完成工事未収入金・未成工事受入金

完成工事未収入金は、完成工事高(売上高)に計上した工事にかかる請負金額の未収額として計上されるもので、他業種では売掛金に相当するものです。 工事完成基準に基づけば、工事完成・引渡後、完成工事高に計上した請負金額(前受金があれば控除後)が計上されます。一方、工事進行基準に基づけば、請負金額のうち当期末までの工事進捗度に対応する部分のみが計上されます。

財務デューデリジェンス上、完成工事未収入金は、その計上額の正確性もさることながら、回収可能性(評価の妥当性)の検証が重要ポイントとなります。特に中小規模事業者においては、回収可能性に疑義がある債権であっても、税法上は損金処理できないことを理由に貸倒引当金の設定を見送る企業も多いことから、特に慎重な手続を実施します。

【要チェック!】

・売上計上基準との関係によって残高が大きく異なるので注意。

⇒回収不能債権がそのまま計上されていることも!

⓶未成工事支出金

未成工事支出金は、未だ完成工事高(売上高)に計上されていない案件(あるいは売上未計上の部分)について、既に発生した工事原価を集計している勘定科目で、他業種で言うところの仕掛品に相当するものです。

上述のとおり、建設業者は原則として案件別の工事原価の集計が必要となりますが、特に中小規模の事業者においては、集計される原価の範囲やその集計プロセス(特に間接費の配賦方法)など、原価計算方法は業者ごとに様々です。財務デューデリジェンスにおいては、対象企業の採用している原価計算方針が妥当なものであるかどうかの検討はもちろん、その方針に従って正確かつ網羅的に原価が集計されていることを確認するための手続を実施します。

【要チェック!】

・案件別の工事原価の集計がポイント!

⇒労務費や間接経費まで含まれているか?

③工事損失引当金

工事損失引当金は、建設業特有の勘定科目です。具体的には、将来的に赤字が見込まれる仕掛中の案件について、(完成引渡時に一括して損失を計上するのではなく)当期のうちに当該赤字見込額を損失として計上するために設定される引当金です。先の「未成工事支出金」の評価勘定的な性格を持つ引当金であるともいえます。

会計基準上は、赤字工事案件の存在により将来において損失が見込まれる場合には必ず当該引当金を計上することが求められているため、財務デューデリジェンスにおいては、主たる仕掛中の案件について工事請負価額と実行予算、及び基準日までに発生している実際の工事原価とを突き合わせるなどして工事損失引当金の必要性と十分性を検証することになります。

【要チェック!】

・赤字工事はないか?

・現場ごとの原価の付け替えはないか?

⇒実行予算と実際発生原価の比較を行うことが重要。

④工事補償引当金

建設業特有の引当金には、「工事補償引当金」もあります。例えば、工事が完成してから一定期間の無償修理を確約している契約がある場合には、その発生する費用に備えて当該引当金を設定することが必要になります。(製造業における「製品保証引当金」にあたるものです。)

財務デューデリジェンスにおいては、対象会社の過年度における補償実績や、マネジメントへのインタビュー、及び主な完成工事案件の契約書の閲覧などにより、工事補償引当金の必要性及び十分性を検証します。

【要チェック!】

・無償修理の契約はないか?

・過去の無償工事の発生状況は?

⑤建設機械の評価

建設業においては、特に大型案件を手掛けるためには建設機械の存在が不可欠のため、貸借対照表上の資産項目の内、「機械設備」の重要性が相対的に大きい業種といえます。しかしながら、建設機械は、税務上の優遇措置の対象になりやすく、例えば取得時一括損金処理などの制度を活用して法人税の節税を図る企業も少なからず存在しています。

こういった企業では実際の保有実態よりも、会計帳簿上は低い価額で建設機械を評価していることがありますので、財務デューデリジェンスにおいては、建設業界における建設機械の重要性を踏まえ、これを適切に評価し、必要に応じて(修正)純資産に反映させています。

【要チェック!】

・減価償却は適正に行われているか?特別償却はないか?

⑥賞与引当金・退職給付引当金

中小規模事業者では基本的には税法に従った会計処理を行っていることが多いため、これらの引当金を設定していないケースについても散見されます。

建設業は労働集約的産業であることから、人件費関連の支出は多額になるケースも多いといえます。そのため、将来的に買手企業にとって想定外の支出が生じてしまう状況を防ぐためにも、財務デューデリジェンスでは過去の支給事例や会社の内規を確認し、基準日時点の要引当額を適切に見積るための手続を行います。

【要チェック!】

・労務関連の引当金は計上されているか?

⇒従業員数や勤務年数によっては多額になることも!

■ 損益計算書項目

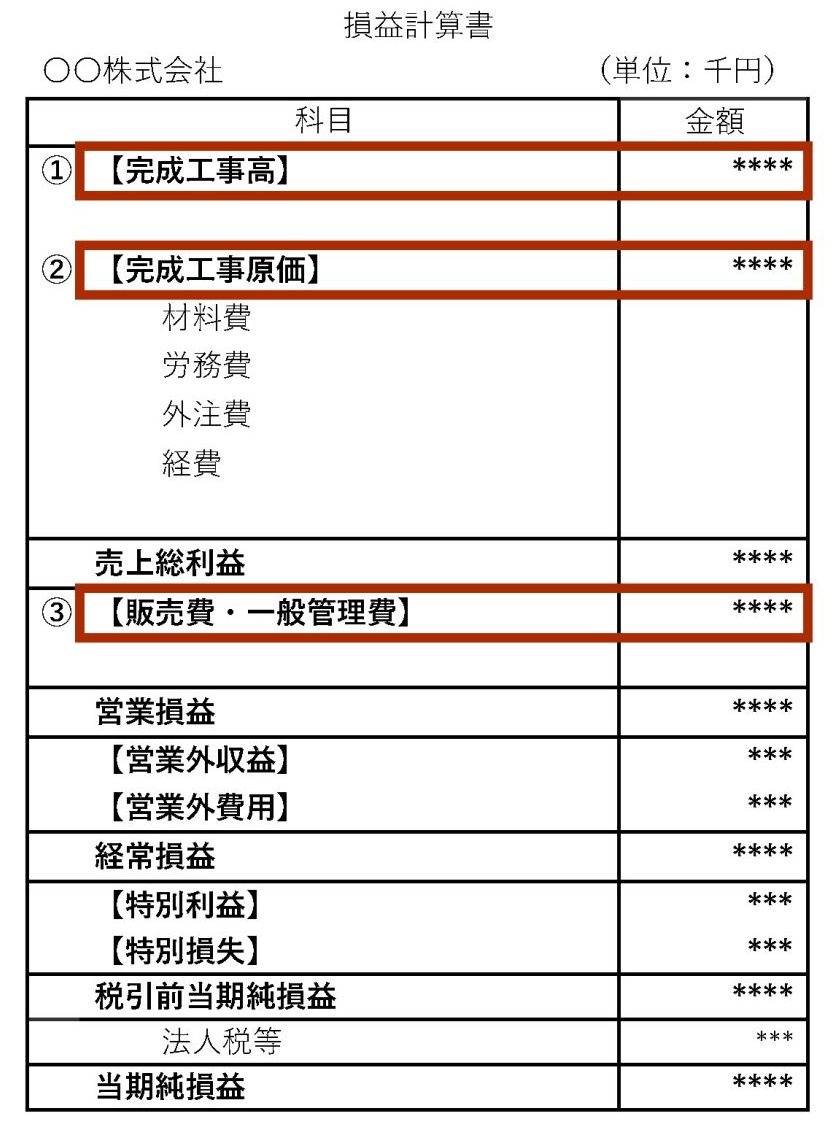

①完成工事高(売上高)

建設業の収益性を把握するにあたっては、まずは売上について対象企業の採用する会計方針(工事完成基準/工事進行基準など)を把握することから始まり、当該会計方針が税法あるいは会計基準に沿った妥当なものであるかどうかの検討を行います。その上で、完成工事高(売上高)については、その計上が客観的に外部資料によって確認できることが重要であることから、工事請負契約書、工事引渡証明書、請求書といった関連書類や証票類の整備・保管状況を確認します。また、売上の先行計上(前倒し)や繰延計上(後倒し)が行われていないことを確かめるための実証手続を行います。

【要チェック!】

・売上の先行計上(前倒し)や繰延計上(後倒し)が行われていないか?

⇒採用する会計方針によって完成工事高が大きくブレることも!

⇒工事進行基準の場合には、客観的に進捗度が確認できるか?

②完成工事原価(売上原価)

会計上の重要な原則の一つに「費用収益対応の原則」(※)がありますが、建設業においてこの原則を遵守するためには、「工事台帳」の作成が必要不可欠となります。(「工事台帳」を日々管理することで、各案件の損益状況を適時な把握ができることから、経営者による業績管理と意思決定のためにも不可欠な管理ツールとなります。)

「工事台帳」作成に当たっては、材料費、労務費、外注費、経費の別に区分管理し、案件ごとの粗利益を把握できるようにしておくことが理想ですが、中小規模事業者ではこれが十分になされていないケースも見受けられます。そのため、対象企業から提供された「工事台帳」の作成方針を踏まえながら収益性を分析します。

また、「工事台帳」に実行予算(※工事の施工計画を金額で示したもので、見積工事原価を積み上げ計算して作成されるもの。実行予算は、受注した案件の実際発生原価を望ましい水準に維持するための目標となる。)が組み入れられている場合、これと工事原価の実際発生額とを比較・分析することで、対象企業の原価見積精度の高さなど、対象企業の原価管理能力を伺い知ることも可能となります。

一般的に、実行予算が適切に作成されていれば、不採算案件の早期発見と必要なアクションの実行が可能となり、多額の損失発生などの経営リスクを大幅に低減させることが可能となります。

【要チェック!】

・工事台帳は適切に作成されているか?

・原価の集計は案件ごと?

・すべての原価(材料費、外注費、労務費、経費)が適切に集計されているか?

・原価の付け替えはないか?

③販売費及び一般管理費

建設業は、先述のとおり季節性の比較的大きい業種であるため、常勤労働者(常雇)の割合が低いことが特徴です。このことから、特に中小規模事業者の中には、労災保険や社会保険に加入しないことで経費を節約し、価格競争力を高めている会社もあると言われています。また、先述した未払い残業代の問題も同様であり、これによって見せかけの収益性が高くなっていることも見受けられます。

こういった人事関連事項の検証は、一義的には人事/労務デューデリジェンスの範囲ですが、財務デューデリジェンスとしても、人事/労務コンプライアンスの概要を理解することであるべき社会保険料と未払残業代を把握し、これに賞与引当金や退職給付引当金繰入額も加味した上で、対象会社の正常収益力を算定することも重要な手続の一つとなっています。

【要チェック!】

・社会保険に適切に加入しているか?

・未払残業代はないか?

・キックバック取引(支払手数料・業務委託費・雑費など)はないか?

・利害関係者取引はないか?

■その他の留意事項

①借入金に対する債務保証や担保提供

建設業においては、受注のタイミングにより運転資本が大きく変動することによって資金不足が起きやすいこと、及び定期的に建設機械等の多額の設備投資が必要となることから、金融機関から資金を借り入れている企業が比較的多い産業といえます。中小規模事業者では、こういった借入金に対して社長自らが個人保証を行っている、あるいは会社の個人資産(不動産や売掛債権等)が担保に提供されているなどのケースが少なくありません。特に個人保証の解除は、売手企業(の社長)にとって極めて重視される事項となります。

②未払残業代

建設業は労働集約的な産業です。対象企業が時間外超過勤務に対する残業を適切に支払っていない場合、未払い残業代の問題が発生します。

特に中小規模の建設業者においては、労務管理が徹底されていない事業者も多く、多額の未払い残業代が発生している企業も散見されます。未払い残業代の判断については、一義的には、人事/労務デューデリジェンスの範囲の問題ですが、マネジメントインタビューで未払い残業代の有無を質問するとともに、就業規則・タイムカードなど資料の閲覧を行って未払い残業代の概算金額を把握することも有意義な手続きとなります。

③キックバック取引

建設業は、特にキックバック取引の多い業種といわれています。対象企業が元請企業等の顧客に対してキックバックを支払っている場合、もしこれが止まるとこれまでの取引関係が崩れ、対象企業の収益性に大きな影響を及ぼす可能性があります。そのため、財務デューデリジェンスにおいては、キックバックの有無とその内容について対象企業の経営者に直接確認を求めるなどして情報を入手し、可能な範囲で損益への影響を分析することが必要となります。

④現場経費の付け替え

建設業においては、発生した工事原価は各案件に区分して工事台帳に集計される必要がありますが、この工事原価を本来の案件ではなく、まったく別の案件に集計するといった不正(「他現場付け替え」)が行われることがあります。これは社内で発生した経費ばかりでなく、外注業者との間で「貸し借り」の形で行われることもあります。

これが行われると、 適切な案件ごとの採算管理ができなくなり、工事損失引当金の計上の判断についても適切に行うことができなくなります。また、外注業者との間で貸し借りが行われると、M&Aにより経営権が変わったタイミングで、突然、外注業者から多額の請求が行われることもあります。

そのため、財務デューデリジェンスにおいては、工事台帳を閲覧するなどして、経営者や管理担当者などに社内外での現場経費の付け替えがおこなわれていないかについて確認することが必要となります。

⑤コンプライアンス違反

昨今、コンプライアンスの重要性が高まる中、あらゆる産業でコンプライアンス対策が進められています。建設業も例外ではなく、例えば建設業におけるコンプライアンス違反には談合やデータ偽装が挙げられます。

コンプライアンス違反は、ひとたび発覚すると、行政処分はもとより取引先からの信用失墜等により事業活動にも大きな影響を与える可能性があります。特に上場企業の場合はコンプライアンスに敏感ですので、業法違反の有無やその可能性及びこれまでの行政処分・指導の有無などについて、経営者へのインタビュー等により情報を入手します。

弊社サービスに関するお問い合わせ、資料請求は下記からお問い合わせ下さい。