飲食業のケーススタディ

注:実際事例をもとにしつつ、内容・金額など変更して記載しております。

1.案件の概要

(売手・対象企業)

・日本料理店

・資本金:3000万円以下

・売上規模:20億円以下

・店舗数:5店舗

・従業者数:約40名、ほかパート約60名

・株主:創業オーナー一族

(買手)売上50億円規模の非上場企業(同業)

2.M&Aの背景

(売手)

対象会社は首都圏にある日本料理店です。都心で5店舗を運営しています。かつては最大で8店舗、売上も20億円近くありましたが、競争環境は厳しく、近隣に新しい店舗がオープンするたびに少しずつ売上を落とし、赤字となった店舗を閉鎖するなど事業継続のために様々な施策を打ってきましたが、オーナーはいよいよ自力での事業継続は難しいと考え、スポンサーとなる企業を探すことになりました。

(買手)

中華料理店を関東一円にチェーン展開している企業です。別業態への進出とインバウンド需要を見込んでM&Aを行うことを決断しました。

3.財務DDのポイント

(1)ビジネス面・スキーム面

①流行り廃りの激しい競争環境

飲食店は、流行り廃りが激しい業界であり、店舗のリニューアル等を継続的に行わないと、客足が徐々に遠ざかっていきます。現金商売であるため、儲かっているときは比較的に設備投資の資金が潤沢になりますが、資金をプールしておかないと、業績の悪化に伴い店舗のリニューアル等の設備投資が行えず、売上が加速度的に落ちていくことがあります。

②店舗別損益の把握

対象企業は、5店舗展開しており、立地状況に応じて店舗デザインや運営形態も少しずつ異なっています。それに伴い店舗ごとの損益構造や収支の状況も異なっており、店舗ごとのKPIを含めた損益の分析を行うことが重要となります。

(2)BS面

①過年度減価償却費の計上

業績不振の際に銀行対策で停止していた減価償却費について、過年度の減価償却不足額を追加計上しました。

②電話加入権の償却

電話加入権は換金価値がないものとして、全額償却しました。

③保険積立金の時価評価

保険積立金について、解約返戻金に基づき時価評価しました。

④未払費用の計上

対象企業の給与は毎月20日締めの25日払いであり、給与が支払われたときに全額費用処理されていました(現金主義)。そのため、財務デューデリジェンスにおいては発生主義に基づき、未払給与を費用計上しました。経費も現金主義で計上されていたため、発生主義に基づき計上することにしました。

⑤賞与引当金の計上

法人税法上の損金算入の要件を満たさないため、引当金を計上していない賞与(引当金)がありました。支給対象期間に基づいて賞与引当金を計上することにしました。

⑥ポイント引当金の計上

対象企業は、ポイント制度を採用していましたが、発行残高管理は行われていませんでした。そのため、ポイントを利用した時点で費用処理していましたが、付与時点で潜在債務が発生していることから、一定の仮定に基づいて将来の使用率を見積り、引当金を計上しました。

⑦退職給付引当金の計上

法人税法上の損金算入の要件を満たさないため、引当金を計上していない退職給付債務がありました。退職金規程に基づいて要引当額を見積もり、退職給付引当金を計上することにしました。

(3)PL面

①退職給付引当金の繰入額の計上

上記の退職給付引当金の計上に伴い、退職給付債務の今期の増加分につき退職給付引当金繰入額を計上しました。

②減価償却費の追加計上

過年度より停止している減価償却費について、適正な減価償却費の計算をした場合の今期分の減価償却費を計上しました。

4.対象企業の決算書

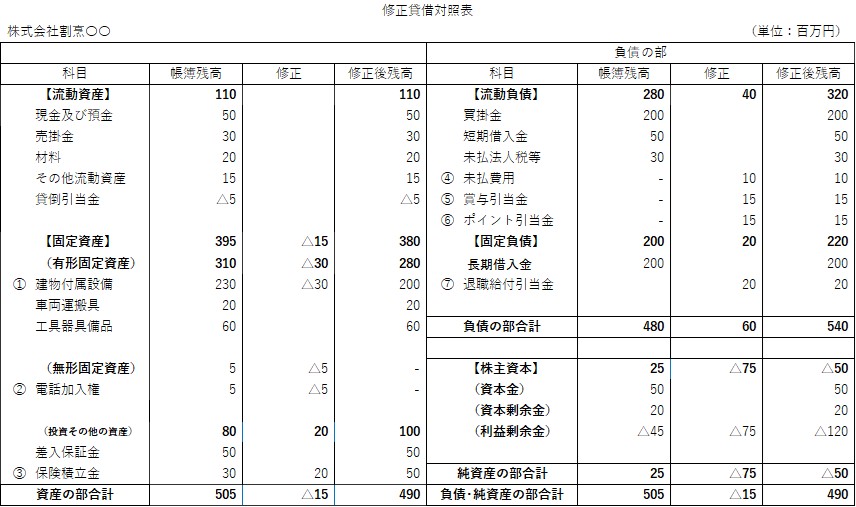

(1)BS 純資産

主な調整項目:

| ① 過年度減価償却費の計上 | ▲30百万円 |

| ② 電話加入権の償却 | ▲5百万円 |

| ③ 保険積立金の時価評価 | 20百万円 |

| ④ 未払費用の計上 | ▲15百万円 |

| ⑤ 賞与引当金の計上 | ▲10百万円 |

| ⑥ ポイント引当金の計上 | ▲15百万円 |

| ⑦ 退職給付引当金の計上 | ▲20百万円 |

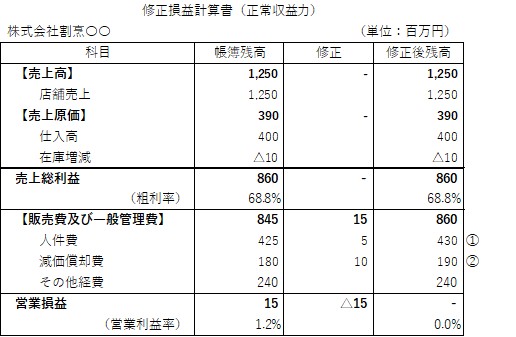

(2)PL 営業利益

主な調整項目:

| ① 退職給付引当金繰入額の計上 | ▲5百万円 |

| ② 減価償却費の追加計上 | ▲10百万円 |

5.財務DDがM&Aの意思決定に与えた影響

以上の結果、修正前純資産2500万円→修正後純資産▲5000万円(7500万円減)、修正前営業利益1500万円→修正後正常利益0万円(1500万円減)となりました。

財務デューデリジェンスは、時価純資産評価を可能とするとともに、正常収益力の算定により、売り手と買い手の最終価額交渉に影響を与えました。また、店舗別の損益を分析し、共同仕入れによる値入率の改善により収益が改善すれば、全社ベースで黒字化することを示したことは大変有意義でした。

弊社サービスに関するお問い合わせ、資料請求は下記からお問い合わせ下さい。