製造業のポイント

【特徴】

一口に製造業といっても、重厚長大な鉄鋼・化学などから半導体などのハイテク産業、さらにはそれらを支える原料、部品、製造機械など、様々な業界(製品)があります。 また、商流に目を向けても、完成品メーカーとの系列化が進んでいるケース、企業向け取引、消費者向け取引など様々な形態があります。本項では、特定の製品にフォーカスせず、広く製造業一般に共通する特徴を記載しています。

①資本集約的な産業である

製造業では、製品を製造するために工場や生産設備を保有しています。工場の規模は大小さまざまなものがありますが、一定の工場用地が必要となり、また、生産設備の老朽化や技術革新に対応するため定期的な設備投資が必要となります。

なお、製造業の中には製品の企画・設計に特化し、自社での製造設備は保有しないファブレス型と呼ばれる企業や、特に電子機器などにおいては組立・製造に特化して規模の経済を追求するEMS(Electronics Manufacturing Service)と呼ばれる企業もあります。

②在庫を保有している

製造業では、重工業など一部の製品を除き、一般的には受注生産ではなく見込生産を行っています。このため、原材料、仕掛品・半製品、製品などの在庫を保有することとなります。在庫管理の巧拙によって、不良在庫を抱えてしまうことや、逆に欠品によって販売機会を喪失してしまうこともあることから、製造業における在庫管理は重要なプロセスといえます。

また、原材料や半製品を完成品メーカーと外注先の間で支給(有償または無償)することもあり、自社在庫と預り在庫の区分管理や有償支給を行った場合の会計処理にも留意が必要です。

③生産管理が重要である

製造業では、上記の在庫管理のほか、調達管理、工程管理、品質管理、納期管理といった様々な生産管理を行って生産効率を向上させることが重要となります。製造業では管理水準の底上げや対外的なアピールを企図し、国際的な品質マネジメントシステムである「ISO 9001」や環境マネジメントシステムの「ISO 14001」を取得している企業も多く存在することから、ISOの取得状況も外部から管理レベルを推察する際の目安となるといえます。

④原価管理・原価計算が重要である

生産管理を数値面からみると、製品の製造に係る原価を適切に把握し、管理することで無駄な原価を削減し収益性を向上させていくことと捉えられます。これを支えるのが製品ごとの適切な原価計算であり、原価計算が不適切な場合、販売・調達両面の価格交渉や、ときには製品の製造中止など企業の重要な意思決定にも悪影響を及ぼすこととなります。原価計算の方法やレベルは企業によって多種多様 であるものの、企業の取引実態を適切に表し意思決定に資する原価計算の仕組みを構築することが重要です。

⑤海外取引がある

製造業では、製品を海外市場向けに生産するケースのほか、使用する原材料や部品を海外から仕入れる、一部の生産プロセスを海外メーカーに委託するなど、自社が海外に進出していなくてもサプライチェーンのどこかで海外との取引が発生していることが多くなっています。海外取引を行う場合、為替リスクやカントリー・リスクへの留意が必要となるとともに、外貨建て取引の会計処理にも留意が必要です。

【財務DDのポイント】

上述のような特徴を踏まえ、製造業の財務デューデリジェンスにあたっては以下のような点に留意しながら実施しています。

■全般事項

1.在庫管理

現物管理と評価(会計上の取扱い)の両面から在庫管理体制を把握することが必要となります。

①在庫の現物管理では、実地棚卸の頻度、実施方法、実施結果について棚卸実施要領、棚卸集計表等の資料の閲覧及びヒアリングにより以下のような点を確認します。

- 在庫の受払管理は行われているか。

- 棚卸差異の発生状況、また、棚卸差異の要因分析が行われているか。

- 自社の工場・倉庫以外にも取引先や外部倉庫への預け在庫ある場合、預け先から在庫預り証を入手しているか。(逆に自社で他社在庫を保管している場合、自社在庫との区分を適切に行っているか。)

- スクラップなどの副産物が発生する場合、当該スクラップは適切に管理されているか。

⓶在庫評価(金額)について、原価計算規程や原価計算台帳の閲覧及びヒアリングにより以下のような点を確認します。

- 原価計算規程の有無及び採用している原価計算の方法及び原価の集計範囲の確認。

- 標準原価計算を採用している場合、標準原価設定方法及び標準原価から実際原価の調整方法(原価差異の取扱い)。

- 滞留在庫や不良在庫に関する会計上の取扱い及び在庫評価損の発生状況。

2.設備投資

定期的な設備投資や大規模修繕が必要な生産設備もあるため、設備投資サイクルや今後の計画を確認します。この際、設備の調達方法(自己資金での購入、リース、設備資金の借入等)も確認することで、借入金の資金使途及び担保やM&A後の資金手当ての必要性についても概要を把握できます。

また、現在保有している設備の状況を確認するため、固定資産台帳の閲覧により保有している設備の内容を把握するとともに、ヒアリングにより固定資産の使用状況や管理状況も確認します。特に、老朽化や製品ラインナップの変更により遊休や低稼働率となっている設備の有無、除却処理漏れとなっている設備の有無、定期的な固定資産実査(固定資産台帳と現物の確認作業)の実施状況などを確認します。

■貸借対照表項目

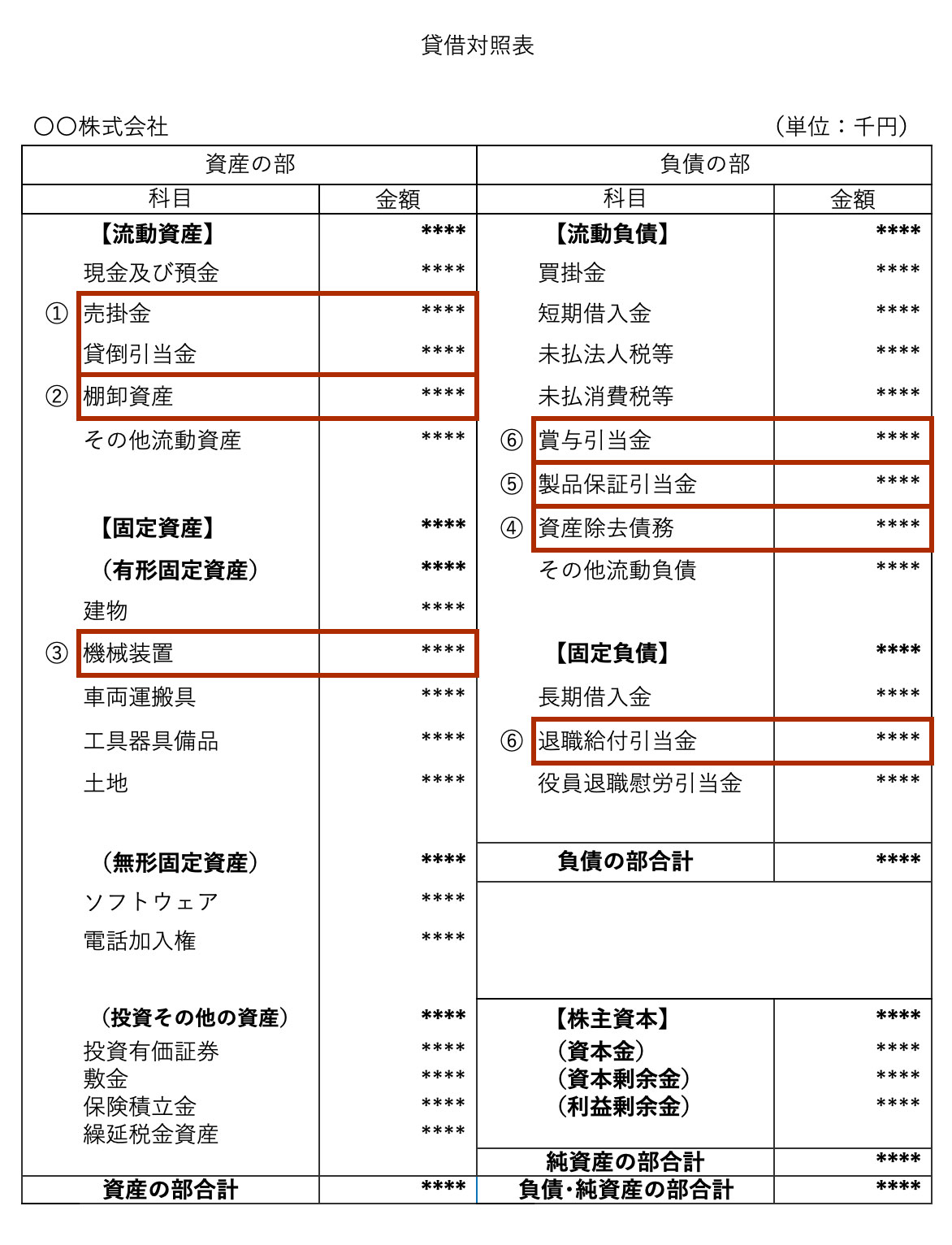

①売掛金

財務デューデリジェンス上、売掛金は、その計上額の正確性もさることながら、回収可能性(評価の妥当性)の検証が重要ポイントとなります。特に中小規模事業者においては、回収可能性に疑義がある債権であっても、税法上は損金処理できないことを理由に貸倒引当金の設定を見送る企業も多いことから、特に慎重な手続を実施します。

⓶棚卸資産(原材料・製品・仕掛品)

「全般事項」で確認した実地棚卸結果及び在庫評価方法に基づき適切に計上されているかの確認を行います。

中小企業では、在庫の受払記録をしているケースは少なく、期末棚卸資産は実地棚卸数量に単価を乗じて算定されているケースが多くなっています。このため、まずは単価の設定方法及び原価計算方法を確認します。原価計算の方法と精度は様々であり、実務上は時価純資産にすべての要素を反映することは困難なケースが多いものの、少なくとも対象会社の採用している原価計算方針が妥当なものであるかどうかを検討します。また、その方針に従って正確かつ網羅的に原価が集計されていることを確認するために以下の手続を実施することとなります。

<原材料>

原材料は外部からの購入単価(最終仕入単価や予定購入単価)を基礎として評価されることが一般的であることから、請求書単価との照合によって適切な単価が使用されているか確認します。また、在庫の受払記録が行われている場合は、評価計算(先入先出、移動平均、総平均)が適切に行われているか確認します。

<製品>

製品単価は原価計算によって算定されるため、原価計算台帳との照合によって適切な単価が使用されているか確認します。なお、中小企業では簡便的な標準原価計算として、製品あたりの概算単価を使用しているケースも散見されます。このような場合、実際原価との乖離の有無を確認するため、製品原価の構成要素を費目別に照合します。具体的には、材料費・外注費の請求書との照合や、労務費単価、製造間接費単価、見積作業時間の設定方法についてヒアリングします。

<仕掛品>

基本的な考え方は製品と同様ですが、仕掛品の場合、進捗度をどのように把握しているかがポイントとなります。中小企業では、進捗度を概算で見積っているケースもあります。

次に、滞留在庫及び不良在庫の取扱いを確認します。特に中小規模事業者においては、滞留在庫や不良在庫といった販売不能または使用不能な在庫であっても、税法上は損金処理できないことを理由に在庫評価損を計上していない企業も多くなっています。このため、ヒアリングによる滞留在庫の確認のほか、仕入記録や販売記録の閲覧により、滞留在庫を網羅的に把握することが重要となります。

③固定資産

比較的多額の固定資産を有する製造業の財務デューデリジェンスにおいては、固定資産の適切な評価は重要なポイントとなります。まず、貸借対照表価額の妥当性を検証し、次に、時価評価を行います。

<減価償却と時価評価>

製造業では、減価償却費負担が多額となるケースもあることから、業績が低迷した時期に減価償却費の計上を取りやめたり、設備投資時の税務上の優遇措置である特別償却や圧縮記帳を行っていたりするケースがあります。これらの処理を行っている場合、継続的に減価償却を行っていた場合や税務上の優遇措置がなかった場合(特別償却や圧縮記帳を行わなかったと仮定した場合)の貸借対照表価額を算定します。また、「(1)全般事項」の確認において遊休資産や除却漏れ資産が識別された場合は、当該資産について評価減を行います。なお、この過程で過年度の減価償却費が変更となるため、後述する損益計算書項目(正常収益力)への影響も把握します。

次に、固定資産のうち時価評価可能な資産がある場合には時価評価を行って含み損益を反映させます。建物及び土地については不動産鑑定価格を使用するケースのほか、固定資産税評価額や路線価を用いた簡便的な時価評価を行うケースもあります。特に製造業では社歴の長い企業が比較的多く、所有している土地の含み損益が多額となるケースもあります。

<減損会計>

稼働率が低い固定資産や収益性が低い製品の製造に利用している設備がある場合、減損会計の要否を検討することとなります。減損会計では、固定資産の帳簿価額のうち、将来の製品販売等により回収が見込めない部分を減損損失として評価減します。減損損失は会社が策定している事業計画をもとに算定しますが、財務デューデリジェンスでは時間が限られているほか、中小企業ではそもそも複数年の事業計画を策定していないことも多いため簡便的な方法によって算定するなど柔軟な対応が求められます。

<リース>

固定資産のなかには、リースで調達している資産もあります。中小企業では、「リース取引に関する会計基準」を適用せず、重要性のある資産であっても賃貸借処理を採用しているケースがあります。「リース取引に関する会計基準」を適用した場合であっても、時価純資産への影響は軽微であることが多いものの、主要なリース契約書を閲覧し、支払額や契約条件(中途解約の、リース期間満了時の所有権、割安購入権などの取扱い)を確認することが、将来CFや損益の予測に有用となります。

④資産除去債務

一部の固定資産については、将来の除却時に契約または法令による義務が生じる場合(化学製品を製造している工場建替え時に必要な有害物質の撤去義務等)があります。このような義務は、会計上「資産除去債務」と呼ばれ、「資産除去債務に関する会計基準」に従って固定資産の簿価に追加計上するとともに、負債を計上する必要があります。中小企業では、「資産除去債務に関する会計基準」を適用しているケースは稀ですが、M&A実施後、将来の固定資産撤去時に思わぬ費用が生じることがないよう、財務デューデリジェンス実施時に資産除去債務の有無を確認することが必要となります。

⑤製品保証引当金

製造業では、製品に瑕疵があった場合、製品保証としてメーカーが無償修理や交換を行うケースがあります。このような保証がある場合、会計上は将来の保証に必要な費用を「製品保証引当金」として計上することとなります。財務デューデリジェンスにおいては、対象会社の過年度における保証実績や、マネジメントへのインタビューなどにより、製品保証引当金の必要性及び十分性を検証します。

⑥賞与引当金・退職給付引当金

比較的社歴の長い企業が多い製造業では、賞与や退職金といった人件費について手厚い制度を有している会社も多くみられます。そのため、賞与引当金や退職給付引当金などの人件費関係の貸借対照表項目も必然的に重要勘定となるケースが多いと言えます。しかしながら、特に中小規模事業者では基本的には税法に従った会計処理を行っているため、これらの引当金を設定していないケースが散見されます。将来的に買手企業にとって想定外の支出が生じてしまう状況を防ぐためにも、財務デューデリジェンスでは過去の支給事例や会社の内規を確認し、基準日時点の要引当額を適切に見積るための手続を行います。

■ 損益計算書項目

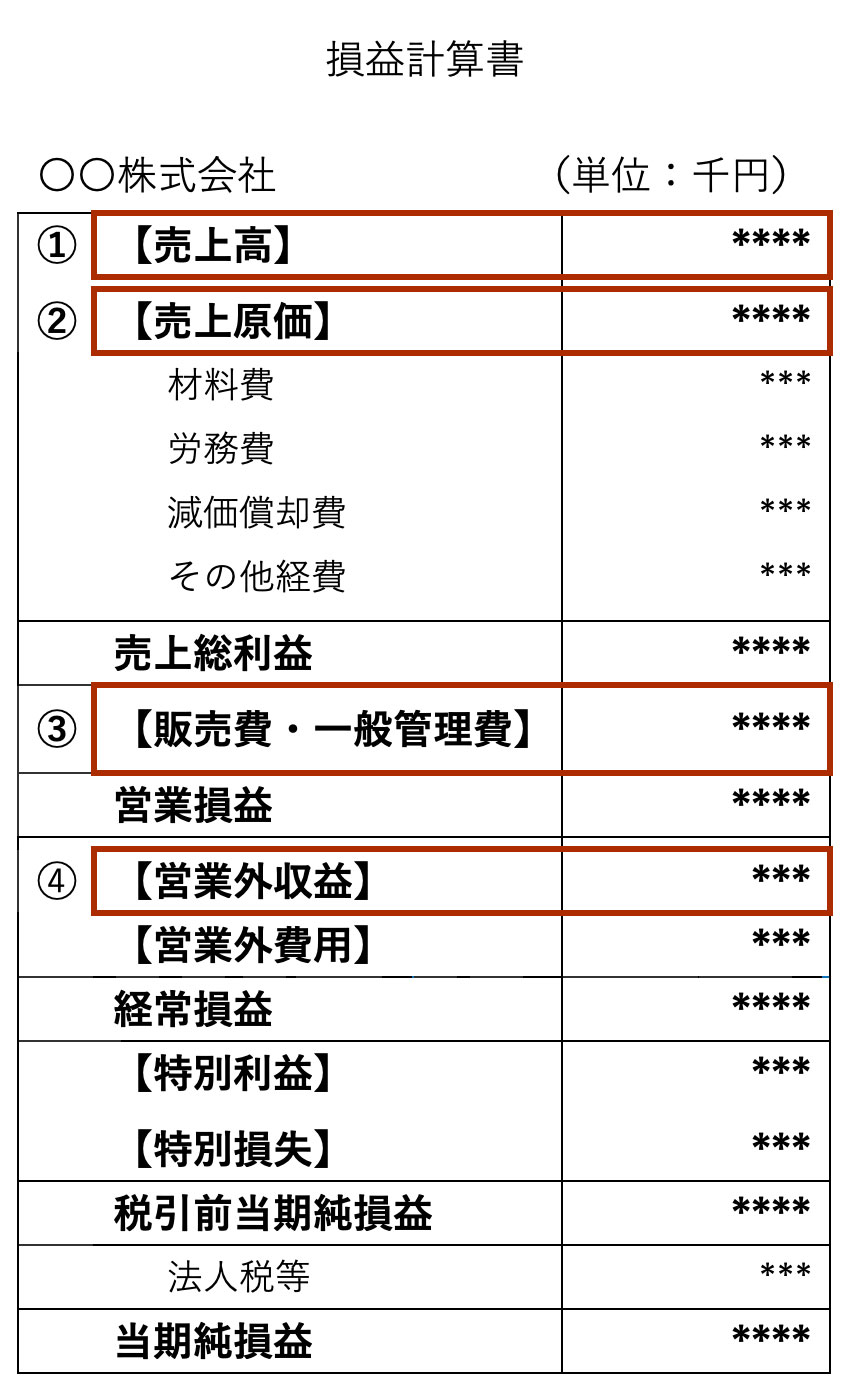

①売上高

売上高については、その計上が客観的に外部資料によって確認できることが重要であることから、注文書、納品書、請求書といった関連書類や証票類 の整備・保管状況を確認します。また、売上の先行計上(前倒し)や繰延計上(後倒し)が行われていないことを確かめるための実証手続を行うとともに、原材料の有償支給取引など本来売上に計上すべきでない取引が混在していないかについても確認します。

なお、製造業では、製品種類が多数となるケースもあることから、売上高を製品種類別や得意先別にグルーピングして売上高実績を分析することも有用です。

②売上原価・売上総利益

売上高と同様に製品種類別等に区分し、製品別の損益を把握し売上総利益について分析します。過年度実績との比較により、全社粗利率の増減要因(セールス・ミックス等)の分析を行うとともに、製品別の損益の売上総利益の増減要因(原材料価格・販売価格の変動等)を分析することで、対象会社の収益の源泉となる製品の特定や今後の成長可能性を見極めることとなります。

なお、貸借対照表項目の検証過程において棚卸資産や固定資産に関する論点が識別された場合、売上原価への影響を確認し、正常収益力の算定に反映することとなります。

③販売費及び一般管理費

製造業における原価管理の重要性は前述のとおりですが、中小企業では製造原価と販売費及び一般管理費が混在しているケースもあります。このような場合、段階損益への影響を考慮し、必要に応じて売上原価と販売費及び一般管理費の分類を整理し、製造に要している費用と販売及び管理に要している費用を分析することも有用です。

④営業外損益

製造活動から生じるスクラップ等の副産物の売却による収入は、多くの場合営業外収益に計上されています。製品によっては、毎期継続的に一定の売却収入が生じることもあり、そのような場合には営業損益として取扱うか否かについて検討します。

海外取引を外貨建で行っている場合、外貨建債権債務から生じた為替変動による換算差額は、営業外損益の「為替差損益」に計上されます。中小企業では、外貨建債権債務の換算処理を適切に行っていないことも多く、売上高や売上原価に為替変動による影響が混在していることがあります。このような場合、売上高及び売上原価から営業外損益への振替が必要となります。

■その他の留意事項

①借入金に対する債務保証や担保提供

製造業においては、生産設備が必要となることから、金融機関から資金を借り入れている企業が比較的多い産業といえます。中小規模業者では、こういった借入金に対して社長自らが個人保証を行っている、あるいは会社の資産(土地、建物、機械装置等)が担保に提供されているケースが少なくありません。こういった場合、特に個人保証の解除は、売手企業(の社長)にとって極めて重視される事項であることから、債務保証や担保の有無を把握し、M&A成立にあたっての留意事項として買手企業に報告するための情報を入手します。

②未払残業代

製造業では比較的社歴の長い企業も多く、旧態依然とした労働環境が続いている会社も少なくありません。対象企業が時間外超過勤務に対する残業代を適切に支払っていない場合、未払残業代の問題も発生します。特に中小規模の製造業においては、労務管理が徹底されていない事業者も多く、多額の未払残業代が発生している企業も散見されます。

未払残業代の判断については、一義的には、人事/労務DDの範囲の問題ですが、マネジメントインタビューで未払残業代の有無を質問するとともに、就業規則・タイムカードなどの資料の閲覧を行って未払残業代の概算金額を把握することも有意義な手続きとなります。

弊社サービスに関するお問い合わせ、資料請求は下記からお問い合わせ下さい。