医療法人のポイント

【特徴】

医療法人は、病院、診療所等の開設・運営を目的として、医療法に基づき設立される非営利の法人です。法人格を持つことで、資金の集積が容易になり、医療提供体制の確保や質的向上が図られやすくなります。

医療法人の経営は、「質の高い医療の提供」と「安定経営」の両立を軸として、「データに基づく経営改善」「患者・地域との信頼関係」「収益の多角化とコストの最適化・DXの推進」「人材の確保とマネジメント」等を行うことがポイントとなります。

本項では、急性期から慢性期まで幅広い診療機能を持った病床60床程度の一般病院を想定して解説しています。

①診療報酬制度による収益構造

医療法人の主な収益源は、健康保険制度による診療報酬です。公定価格に基づいた対価であるため、価格交渉の自由度がないのが最大の特徴です。診療報酬は2年に一度の改定があり、制度的な収益変動リスクが常に存在します。たとえ患者数が増加したとしても、制度変更によっては収益が悪化することもあるため、制度依存性の高い業界であるといえます。

②専門人材(医師・看護師等)への依存

医療法人は、医師・看護師をはじめとした専門職人材の存在が前提となっており、人的リソースが診療能力を決定付け、売上高に直結します。特定の医師によって売上が構成されている診療科や、看護職員配置に応じて加算が決まる制度上の要件など、人的構成がそのまま経営成績に結びつく構造となっています。

③施設基準・行政認可に制約された事業環境

医療法人は、医療法をはじめとする各種法律の下、施設基準(病床数、看護師の配置、設備要件など)を満たして初めて診療報酬が得られる構造となっています。これらの基準を満たせないと報酬単価が下がる、あるいは加算が受けられないなどの影響が出るため、コンプライアンス体制の整備が必須です。また、病院の開設・増床・機能転換などには都道府県の承認が必要であり、経営の自由度は決して高くありません。

④公益性・地域密着性が強い

地域の中核病院や救急病院など、「地域医療計画」に位置づけられる医療法人の場合、単なる営利性だけではなく、地域行政や地域住民との協調・信頼関係が重視されます。地域との合意形成を前提とすることも多いため、経営方針を大きく変更しづらく、M&A後の統合施策や再編方針については慎重な対応が求められます。

⑤高額医療機器、老朽設備等の負担

近年の医療法人は高度化されており、高額な医療機器(MRI・CT・内視鏡等)を購入し、また短サイクルでの更新が必要となっています。減価償却が終わっていても、実態としては更新投資が近いケースも多く、将来的な資金流出要因となります。

⑥医療法人特有の会計処理・科目分類

医療法人では「医業収益」「医業未収金」などの特有勘定が用いられ、また、医療法人には独自の会計処理慣行が多く存在します。特に中小病院では税務会計ベースで決算が組まれており、売上の過大計上(返戻調整遅れ)、引当金の未計上、減価償却費の過少計上などといったリスクが存在するため、会計方針の確認と実態把握が必要となります。

⑦消費税の「損税」問題

医療サービスは、社会政策的な配慮から非課税取引とされています。一方で、医療サービスに必要となる仕入取引(材料費やリース費用、委託費等の各種経費)は課税対象となります。この支払った消費税額のうち、課税売上割合分のみが控除対象となり税額控除できますが、残りの部分は、医療機関が負担しなければなりません(控除対象外消費税負担額が発生)。

⑧MS法人及び理事長(一族)との取引

医療法人は配当をすることができない(医療法54条)ことから、医療法人と主に取引を行うMS法人を理事長(一族)が設立し、同法人に利益の一部を移転させるようなスキームを採用する医療法人が見受けられます。MS法人の役員は多くが理事長一族であり、その取引関係が曖昧となりがちです(MS法人や理事長個人の借入に対して医療法人が債務保証をしている場合等)。MS法人の概要とMS法人や理事長との取引関係を把握することは、M&Aスキームを検討する上でも重要となります。

【財務DDのポイント】

上述のような特徴を踏まえ、財務デューデリジェンスにあたっては以下のような点に留意しながら実施しています。

■全般事項

1.病院特有の会計基準の存在

医療法人には、医療法人会計基準や病院会計準則といった独自の基準が存在します。また、中小医療法人では税務会計が優先されているケースもあり、引当金や減価償却が未計上・簡便処理されていることもあります。

財務DDでは、収益認識においては、診療報酬の請求ベースでの計上が一般的ですが、請求から2か月後に査定減・返戻などで調整された金額が入金されるため、会計処理が実態とずれている可能性がありますので、会計処理が実態とずれていないかの確認が必要となります。

2.部門別・診療科別の損益構造の把握

医療法人では、診療科や部門単位で「医業収益」や「医業費用」などについて部門別集計が行われており、特に、外来/入院、急性期/慢性期、自由診療/保険診療、介護事業などの部門単位で収益性の把握をすることが重要となります。

財務DDでは、対象病院が提供している診療機能や収益の構造を診療科・部門単位で把握し、例えば、特定の自由診療(美容、健診など)によって収益が構成されている場合や介護施設を併設している場合には、損益が混在していることもあるため、部門間の利益付け替えや経費配賦の妥当性を見極める必要があります。

3.収益構造の変動要因の分析(制度・設備・人材)

医療法人の収益は、以下のような外部・内部要因によって大きく変動するため、過去の実績だけでなく今後の変動リスクも含めて検討することが必要となります。

• 制度改定の影響:診療報酬の改定(原則2年に1回)が収益に大きなインパクトを与えるため、直近の改定の影響や、次回の改定で見込まれる影響を把握します。

•主力医師の動向:医師退職や高齢化により、特定の診療科の維持が困難にならないかについての検討をします。

• 施設基準・加算要件の遵守状況:特定の加算取得には厳格な人員配置や運用ルールがあり、わずかな違反で加算収益が消失する可能性があります。

•設備更新のタイミング:MRI・CTなどの高額な医療機器について、更新投資が必要でないかを把握します。

財務DDにおいては、単年度の収支ではなく、中長期的に安定した収益を確保できる体制かどうかを見極めるために、こうした変動要素の洗い出しが極めて重要です。

4.病院特有の会計基準の存在

医療法人は、一般企業と異なり、理事会中心の非営利型運営となっています。

しかしながら、理事長や院長が実質的な経営権を持っており、個人依存度が高い法人も少なくありません。以下の観点で運営体制(ガバナンス)の健全性・透明性を確認する必要があります。

• 理事会・評議員会の運営実態(形式的になっていないか)

• 経理・人事・購買などの管理部門の整備、運用状況

• 関連当事者取引(同族取引、取引先の私物化など)の有無

5.部門別・診療科別の損益構造の把握

医療法人では、国や自治体による補助金や交付金制度を活用している場合があります。特に設備更新、感染症対応、地域医療支援などの目的で支給されるものがあり、一時的な収益押し上げ要因となっているケースもあります。公的支援が減少すれば収益が悪化する可能性があるため、補助金への依存度が高い事業モデルには注意が必要となります。

6.収益構造の変動要因の分析(制度・設備・人材)

医療法人の重要な構成要素である人件費については、給与体系だけでなく、残業代・夜勤手当・医師の歩合制報酬など様々な種類があり複雑です。これに加え、労働時間の把握や法令遵守体制(社会保険、労災等)の整備が不十分な場合には、未払残業代・労務訴訟などの潜在リスクが発生します。

財務DDとしては、人事・労務DDとの連携も必要となりますが、次の点を把握する必要があります。

• 賞与・退職給付等の引当金の計上方針と過去の支給実績

• 医師・看護師等の雇用形態・契約内容

• 外部委託契約(診療支援・技師派遣など)の報酬と実態

■貸借対照表項目

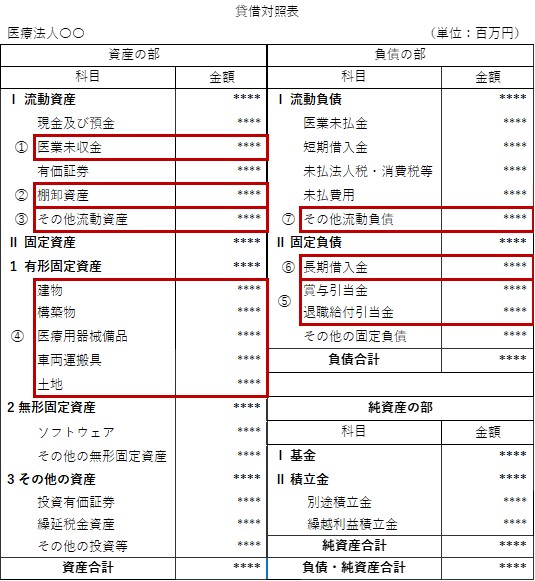

①医業未収金(診療報酬債権)

診療報酬請求に基づく未収金は、回収までに時間差があるだけでなく、査定減や返戻によって減額されるリスクがあります。

また、自己負担分や自由診療分では滞留・貸倒れのリスクもあるため、債権ごとの回収状況と滞留を確認し、適切な貸倒引当金が計上されているかを精査します。

②棚卸資産(医薬品・診療材料等)

高額な医薬品や手術材料が在庫として計上されている場合、消費期限切れや使用予定のない滞留在庫が含まれていないかについて把握します。帳簿と現物の整合性を確認するとともに、評価方法や廃棄実績の有無も検証します。

③前払費用・未収補助金

医療機器の保守契約や委託費、会費などは年額一括支払が多く、期間配分の妥当性に注意が必要となります。また、未収補助金については、交付決定の有無や入金見込の妥当性を確認し、未回収リスクがないかについて検証します。

④有形固定資産(建物・医療機器等)

老朽化した医療機器が帳簿上残っていたり、除却済資産が未処理だったりするケースが見受けられます。固定資産台帳と稼働状況を突き合わせて実在性を確認し、今後必要となる設備更新投資も含めた中長期の資金負担を把握します。

⑤賞与引当金・退職給付引当金

中小の医療法人では、税務会計ベースで引当金を計上していない法人が多数存在します。就業規則や過去の支給実績から、発生主義ベースで必要な引当金額を試算し、簿外債務が存在していないかを検証します。

⑥長期借入金・リース債務

医療法人は、一般的に建物や医療機器導入のための長期借入やリース契約が多く見られるため、契約内容・残高・担保設定・返済スケジュール等について把握します。

⑦仮払金・貸付金・関連当事者取引

理事長個人や関係会社等との取引により、仮払金や貸付金が計上されている場合には、使途の明確性や資産性の有無を確認します。契約書や返済計画が整備されていない場合には、私的流用や損失のリスクがあるため慎重な検討が必要となります。

■損益計算書項目

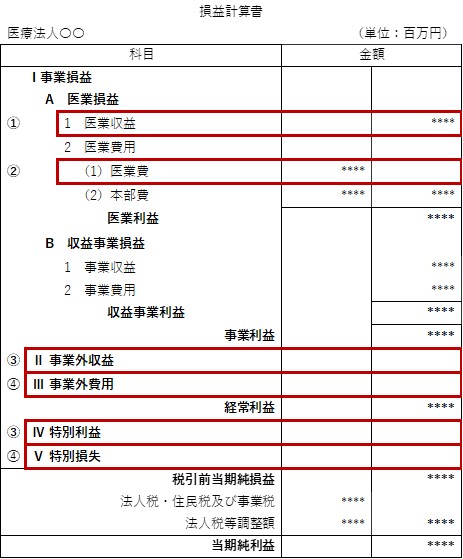

①医業収益(診療報酬収入)

診療報酬は、請求ベースで売上計上されていることが一般的ですが、査定減・返戻等によって実際の入金額が変動するため、売上と現金収入にズレが生じやすい項目です。請求額と実際入金額の差異が継続的に発生していないか、またそれに対して会計処理が適時に修正されているかを確認します。

②医業費用

・医療材料費・薬剤費

患者数や診療内容の変動により、材料費・薬剤費も大きく変動する項目です。中でも高額薬剤や手術材料は、診療単価に対してコスト負担が重くなるため、採算割れを起こしていないか診療科ごとに確認することも有用です。場合によっては、仕入価格や使用効率、在庫評価との整合性も検証対象となります。

・医師・看護師等の人件費

医療法人における最大のコストは人件費です。常勤医師・非常勤医師・看護師・技師・事務職などの雇用形態と給与体系を把握し、支払実態が帳簿に正しく反映されているかを確認します。特に医師の歩合制報酬や当直手当、看護師の夜勤手当など、変動要素の多い項目は実態との乖離がないか慎重に精査します。

また、未払残業代や法定福利費の未計上が潜在的な負債となるケースもあるため、労務DDとの連携確認も重要となります。

・賞与・退職給付費用

中小の医療法人では、賞与や退職給付費用が現金主義で処理されていることもあるため、発生主義ベースでの修正が必要です。特に職員の平均勤続年数が長い場合や賞与水準が高い法人では、費用の過少計上により利益が実態よりも高く見えてしまうリスクがあります。

・減価償却費

高額な医療機器や建物・設備等の減価償却費が適正に計上されているかを確認します。中小規模の医療法人では、税務会計に基づいて償却を最小限に留めているケースも多く、実態よりも費用が過少となっている場合があります。

③雑収入・補助金収入などの一時的収益

補助金、助成金、寄付金などの一時的な収入が「医業外収益」や「雑収入」として計上されている場合、それが継続性のないものであれば、正常収益力からは除外して評価する必要があります。特に、新型コロナ関連の臨時助成金や災害対策補助金は、今後も同様の収入が得られる保証がないため、収益の持続可能性という観点で検討します。

④経常外費用・特別損失の発生有無

訴訟関連費用、資産除却損、退職慰労金などの特別損失が計上されている場合には、その発生背景と金額の妥当性を確認します。一過性の費用であれば、調整対象となることが多い一方、恒常的な問題(例:法令違反、訴訟リスク)に起因するものであれば、PMI上の対応が必要となるケースもあります。

■その他の留意事項

①労働時間の管理(未払残業代)

医療法人は人手不足が深刻化しており、長時間労働や未払残業代が存在する可能性があります。未払残業代の調査は、一義的には人事/労務デューデリジェンスでカバーされますが、財務デューデリジェンスにおいて質問により状況を把握し、就業規則やタイムカードなどの閲覧により概算金額を把握することも有意義です。

弊社サービスに関するお問い合わせ、資料請求は下記からお問い合わせ下さい。