製造業のケーススタディ

注:実際事例をもとにしつつ、内容・金額など変更して記載しております。

1. 案件の概要

(売手・対象企業)

- 製造業(自動車部品関連)

- 資本金:1億円以下、売上規模20億円程度

- 従業者数:約100名

- 株主:創業オーナー一族

(買手)

売上規模500~1000億円の上場企業

2. M&Aの背景

(売手)

創業者である高齢の会長に後継者がおらず、外部出身の現社長(第三者)を招聘して経営を維持してきましたが、現社長も退任時期が近づいたため、M&Aによる事業承継を求めていました。

(買手)

かねてより卸売業を営んでいましたが、製造分野への新規参入を図り、新規顧客の獲得・既存顧客との取引強化などのシナジー創出の期待がありました。

3. 財務DDのポイント

(1)ビジネス面・スキーム面

①買手が上場企業であること

本件のように買手が上場企業の場合、M&A後は重要性が乏しくない限り当然に連結決算の対象となり、会計基準についても上場企業並みの適用が求められます。加えて、適時開示やグループ経営管理の観点からも、月次・四半期を含む決算スピードの短縮も求められます。このため、上場企業レベルの会計基準による実態純資産及び正常収益力を意識したDDが求められます。一方で、未上場のオーナー企業経営者からそれらの情報を入手するために、資料依頼方法をはじめ、わかりやすい説明が必要となります。併せて、決算書作成までの業務フローを把握しながら、決算早期化に対するボトルネックとその改善点を意識したDDが求められます。

⓶製造工場(3拠点)の位置づけ

本件のような製造業におけるもっとも重要な資産は、製造拠点・設備であり、それを支える人的資産といえます。また、対象会社においては、3拠点の工場がそれぞれ異なる分野の製品を製造しています。このため、各拠点を独立した構成単位として、数値把握・分析することが求められます。

また、未上場のオーナー企業ではよくあることですが、工場敷地の一部が創業家一族の所有となっていました。対象会社として、そのまま賃借するのか(賃料の目安)、買い取ることは可能か(売買金額の目安)、といった検討に資する情報入手を意識する必要がありました。

③連結BS・PLの把握

対象会社には子会社が1社ありましたが、両社の決算日が異なっていました。また、両社間では継続的に営業上の取引をおこなっています。このため、連結BS・PLの把握においては、重要な取引について時点修正を行ったうえで、連結修正を行う必要がありました。

(2)BS面

①売掛金の貸倒処理

法人税法上損金算入の要件を満たさないということで貸倒処理をしていない、実質的に回収不能な債権がありました。

②棚卸資産(製品・仕掛品)

(算定方法)

得意先の注文仕様に合わせ、試作品→量産という過程を経て、受注生産を行っています。試作実績に基づき、製品ごとに標準原価(材料費・加工費)が算定されていました。材料単価の変動については比較的タイムリーに見直しをしているものの、加工費(作業時間・作業単価)については製造開始時に設定したものが踏襲され、見直しがほとんどされていないことが判明しました。

製造業における原価計算方法については、生産工程における原価配分が複雑に絡み合い、他の製品原価計算へも影響が生じるため、適正解を導き出すことは不可能と言わざるを得ません。通常のDDにおいては、誤りであることが明らかであり、かつ影響額の算定が合理的に算定可能という場合でない限り、修正することは困難です。とはいえ、現状の計算方法を理解した上で、今後の問題点の把握は行うべきです。

(評価)

製品・仕掛品については、基本的に得意先の年間計画に基づいて生産調整していたため、比較的滞留在庫が生じにくいという特徴があります。一方で、原材料については、相場や為替も考慮した大量見込仕入となるため、生産終了製品にかかる特殊材料などで一部滞留といえるものも散見されました。

③有形固定資産

(減価償却・設備投資)

前述のとおり、製造業における有形固定資産(工場土地・建物、機械装置)は非常に重要な資産となります。工場土地・建物等の不動産の時価把握はもちろんのこと、過年度の圧縮記帳や特別償却の有無、生産設備となる機械装置については更新状況(設備投資・修繕費等)の把握も有用となります。

(金型の会計処理)

生産に必要な金型について、得意先ごとに様々な契約形態が存在します。得意先・区分ごとに、所有権(得意先or対象会社)・請求方法(一括or分割)・会計処理(賃借料等の原価計上or資産計上後減価償却)が異なっていたため、実態の把握及びあるべき会計処理の検討が必要となりました。

④減損会計・資産除去債務

減損会計の検討においては拠点別の帳簿残高の把握、資産除去債務の検討においては不動産の原状回復義務及びそのコストの概算見積も必要となりました。

⑤賞与引当金・退職給付引当金

法人税法上損金算入の要件を満たさないということで引当金計上をしていない、賞与(引当金)・退職給付債務(引当金)がありました。

⑥税効果会計の適用

調査において認識した評価損益は、実際に損益が実現した会計期間において税金が発生(又は削減)します。このため、一般的には、翌期以降の課税所得の生じる程度に応じて、税金に与える効果を認識します。本件においては、毎期十分な課税所得が生じていることもあり、修正項目に対する税効果を認識しました。

(3)PL面

①材料有償支給先の存在

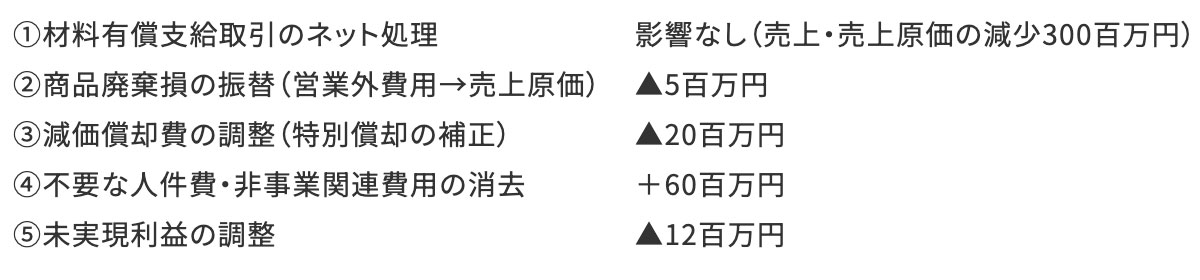

一部の得意先との取引について、材料有償支給が行われており、会計上も材料仕入高と売上高が両建てで計上されています。また、一部の外注先との取引についても、対象会社からの材料有償支給が行われており、会計上も売上高と外注費が両建てで計上されています。このため、両建て計上による影響額を、売上高・売上原価の双方より控除する必要がありました。

②製品廃棄損の取扱い

前述のとおり、滞留在庫は比較的生じにくいのですが、得意先との契約上、一定量の補給用在庫を保有する必要があり、これらについては比較的長期在庫として残ります。そのうえで、補給打ち切りのタイミングで廃棄損を計上しています。対象会社においては、当該廃棄損を毎期営業外費用として計上していましたが、経常的かつ営業活動に付随して発生する費用であることから売上原価として認識することを検討しました。

③減価償却費の調整

BSの修正において特別償却や圧縮記帳を実施しなかったと仮定した場合の修正を行っていることとの整合性を合わせる観点から、過年度からの減価償却費を調整しました。

④今後不要な人件費・非事業関連費用の調整

未上場のオーナー企業ではよくあることですが、経営者の役員報酬を多額に設定したり、節税目的の生命保険に加入するなどして、課税所得の圧縮を図っています。このため、正常収益力の把握目的として、M&A後のオーナー交代後において今後削減できる費用は差し引く調整を行います。一方で、追加でかかるコスト(スタンドアロンコスト)があれば、加算する調整を行うことになります。

⑤親子間取引の調整

一部の材料仕入については、子会社を通した取引を行っており、子会社のほうで一定のマージンをとっています。また、親子会社間において労務人材の出向も行っています。このため、親子会社間の取引高の相殺及び未実現利益の調整をおこなう必要がありました。

4. 対象企業の決算書

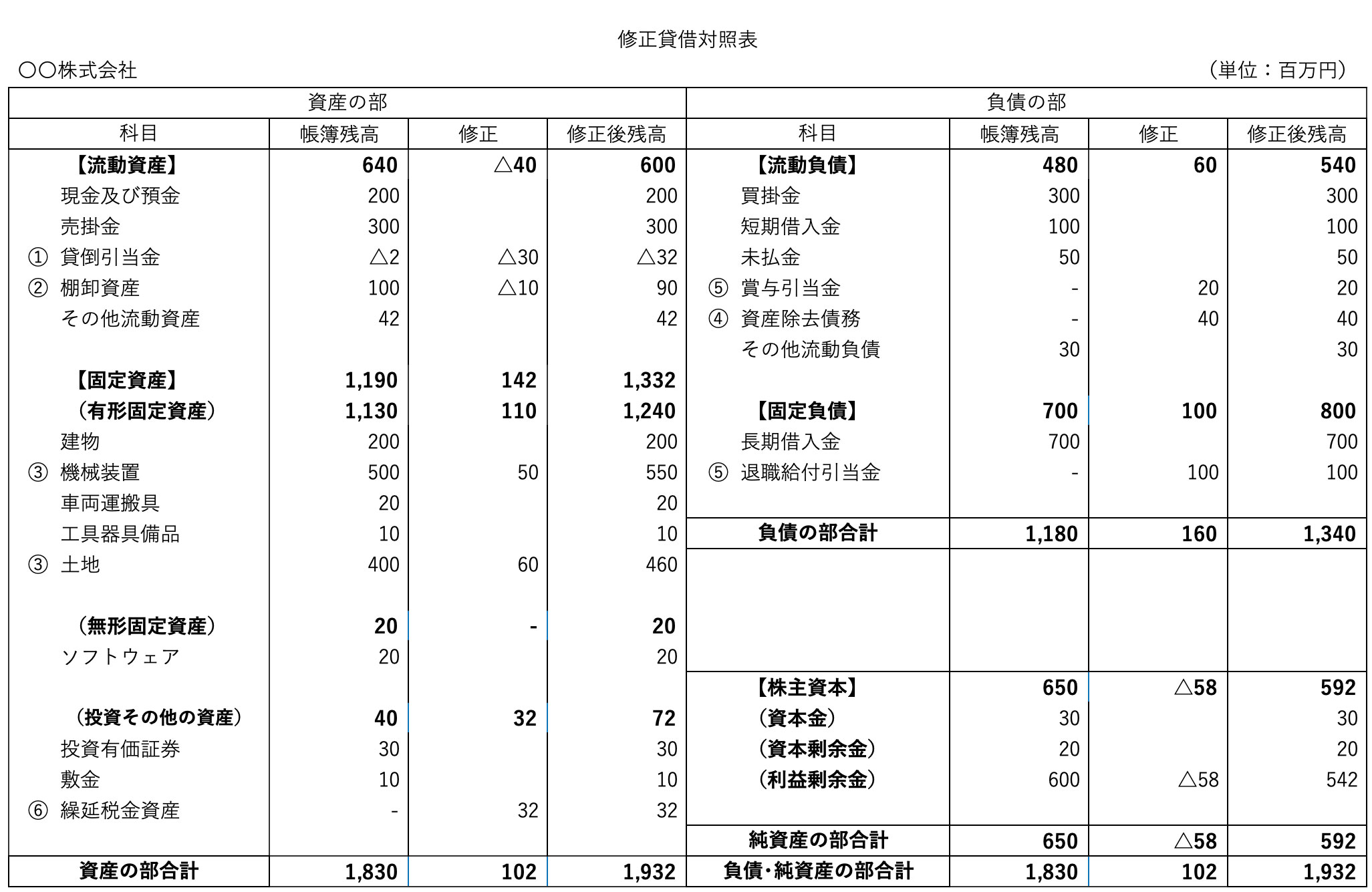

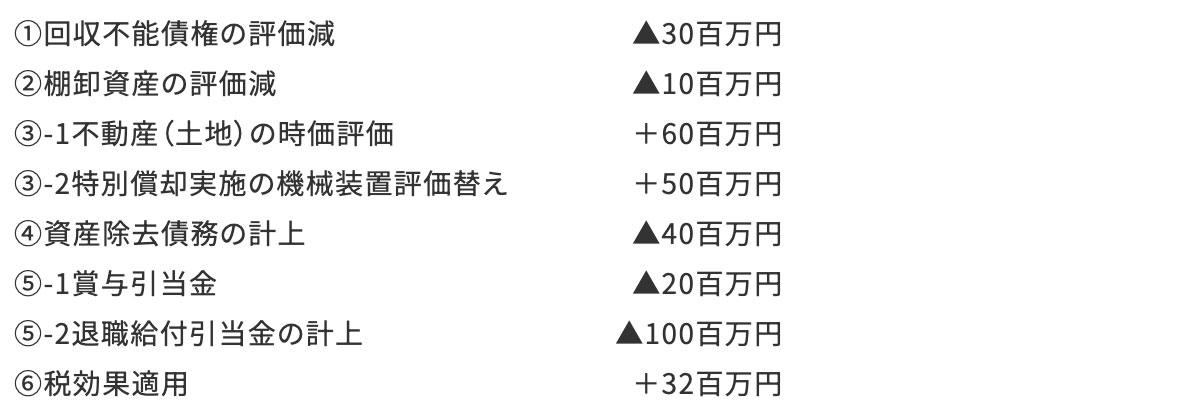

(1)連結BS 純資産

(修正前純資産)650百万円 → (修正後純資産)592百万円(▲58百万円)

主な調整項目:

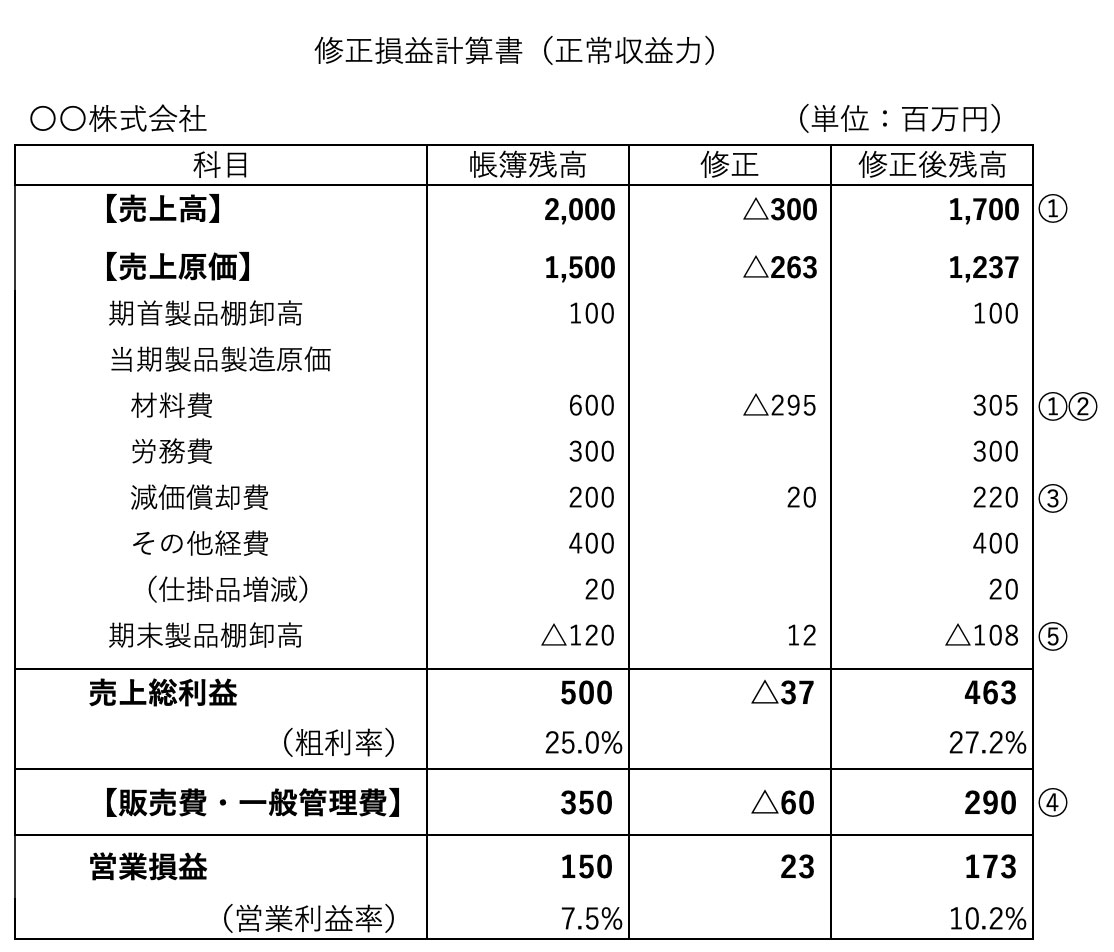

(2)連結PL 営業利益

(修正前営業利益)150百万円 → (修正後正常利益)173百万円(+23百万円)

主な調整項目:

5. 財務DDがM&Aの意思決定に影響を与えたポイント

上場企業である買手としては、株主への説明責任・取締役の善管注意義務履行のため、適正なDDの実施は必要不可欠になります。本件においても、DD結果に基づき、意向表明時に提示した株式譲受価額に変更協議の必要はないかどうか、最終契約の文言に反映させるべき重要な項目はないかどうかの検討がなされました。

また、上場企業の会計基準に準じた実態純資産が算定されることによって、株式譲渡価額との差額であるのれんの目安が一旦定まることになりました。さらに、正常収益力の分析により事業計画策定(のれんの価値算定)にも有益な情報が提供されることになりました。

弊社サービスに関するお問い合わせ、資料請求は下記からお問い合わせ下さい。