医療法人のケーススタディ

注:実際事例をもとにしつつ、内容・金額など変更して記載しております。

1.案件の概要

(売手・対象企業)

・中規模の一般病院。急性期から慢性期まで広い診療機能を持ち、特に循環器内科・整形外科に強み

・持分の定めなし

・収益規模:50億円以下

・従業員数:約400名

・病床数:約250床

・理事長:創業家出身の70代

(買手)病院・介護施設を全国に展開する収益500億円超の大手医療グループ

2.M&Aの背景

(売手)

長年地域に根ざした医療を提供してきましたが、理事長の高齢化に加えて医師確保・設備更新・IT対応等の経営課題を抱えており、外部支援なしでは持続的な運営が困難と判断していました。

(買手)

全国に複数の病院・介護施設を展開する大手医療グループで、関東エリアの診療基盤拡大とグループ内の人材流動性確保を目的に本件に関心を示しました。

地域医療計画上も既存病床の承継は戦略的に有利とされ、双方の意向が一致し交渉がスタートしました。。

3.財務DDのポイント

(1)ビジネス面・スキーム面

①MS法人及び理事長一族との取引

対象法人には、関連するMS法人は見られず、また理事長一族との取引も特にありませんでした。

②医師の流出リスク

いくつかの診療科の医師は人材がひっ迫しており、代替人材を探すのも厳しい状況であるとのことでした。当該医師が退職した場合には、その診療科を継続できない恐れもあるとのことであり、慎重な対応が求められました。

(2)BS面

①医業未収金の実在性と回収可能性

診療報酬の未収金について、患者自己負担分や自由診療部分で滞留債権が帳簿上多く残っており、返戻履歴と照合したうえで約70百万円の評価減を実施しました。

②滞留在庫の評価減

長期間使用されず残っていた医療用の消耗品を評価減しました。

③遊休医療機器の除却処理

診療科の廃止に伴い現在使用されていない医療器械が廃棄されずに病院内に残っていました。そのため当該医療器械について除却処理しました。

④土地の時価評価

自己所有の土地を簡易的に時価評価(路線価÷0.8)しました。

⑤未払費用の計上

対象法人の給与は20日締めの25日払いであり、給与が支払われたときに全額費用処理されていました(現金主義)。そのため、発生主義に基づき、未払給与を費用計上しました。経費も現金主義で計上されていたため、発生主義に基づき不足額を計上しました。

⑥退職給付引当金の計上

法人税法上の要件を満たさないため、引当金計上していない退職給付債務がありました。退職金規程に基づいて要引当額を見積もり、退職給付引当金を計上しました。

⑦役員退職慰労引当金の計上

理事長の退任に伴う慰労金を役員退職慰労引当金として計上しました。

(3)PL面

①査定減未反映分の売上の減少

対象法人は診療報酬売上を請求ベースで計上していましたが、請求から2か月後に査定減・返戻などの調整の結果入金された金額との差額を減額しました。

②退職給付引当金の繰入額の計上

上記の退職給付引当金の計上に伴い、退職給付債務の今期の増加分につき退職給付引当金繰入額を計上しました。

4.対象企業の決算書

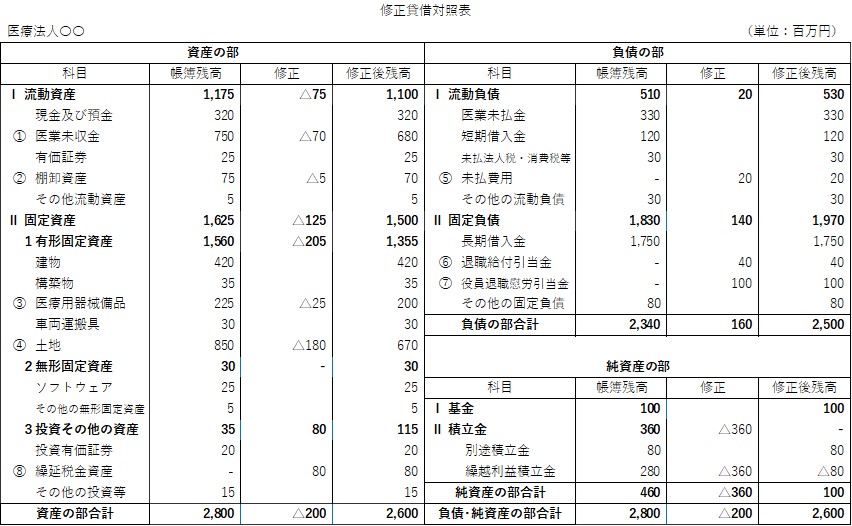

(1)BS 純資産

主な調整項目:

| ① 医業未収金評価減 | ▲70百万円 |

| ② 棚卸資産評価損(滞留在庫) | ▲5百万円 |

| ③ 遊休医療機器の除却処理 | ▲25百万円 |

| ④ 土地の時価評価 | ▲180百万円 |

| ⑤ 未払給与及び未払経費の計上 | ▲20百万円 |

| ⑥ 退職給付引当金計上 | ▲40百万円 |

| ⑦ 役員退職慰労引当金の計上 | ▲100百万円 |

| ⑧上記修正に係る税効果の認識 | 80百万円 |

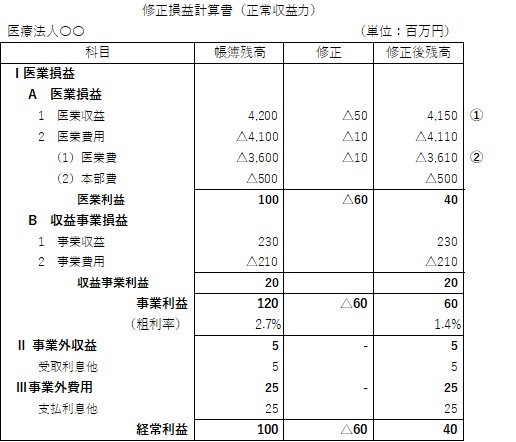

(2)PL 営業利益

主な調整項目:

| ① 査定減未反映分の売上減 | ▲50百万円 |

| ② 退職給付費用の当期負担分計上 | ▲10百万円 |

調整後の経常利益は、元帳ベースより約60百万円減少し40百万円となりましたが、経営実態を踏まえた「正常収益力」としては適切な水準と評価されました。

5.財務DDがM&Aの意思決定に与えた影響

本件において財務DDは、対象法人の収益性と財務安定性の再評価に大きな役割を果たしました。

買手は、純資産の修正と収益性の見直しを踏まえて買収価格を調整し、加えて医師人材の継続雇用に関しては表明保証条項を設けることでリスクヘッジを図りました。財務DDによる分析結果は、経営判断の客観的な根拠として非常に重要な役割を果たしました。

弊社サービスに関するお問い合わせ、資料請求は下記からお問い合わせ下さい。