建設業のケーススタディ

注:実際事例をもとにしつつ、内容・金額など変更して記載しております。

1. 案件の概要

(売手・対象企業)

- 建設業(土木工事)

- 資本金:1億円以下

- 売上規模:10億円程度

- 従業者数:約30名

- 株主:創業オーナー一族

(買手)

売上規模100~500億円の上場企業

2. M&Aの背景

(売手)

中国地方にある土木工事会社です。地場中堅のゼネコンや工務店からの安定的な受注により相応の利幅が確保されており、経営は非常に安定していました。創業者のご子息である社長は40歳代と若く、経営の継続という意味では特に問題はありませんでした。しかし社長は業界の先行き不安を見越し、地場の中小企業として事業を継続していくことにはいずれ限界が来ると考えたため、大企業の傘下に入ってより安定的に経営をつづけていくために会社の譲渡を決意しました。

3. 財務DDのポイント

(1)ビジネス面・スキーム面

①買手が上場企業であること

対象企業は未上場の中小企業です。対象企業の決算書は、中小企業によくある税務に基づく決算書になっており、必ずしも財務の実態を表すものとはなっていません。これに対して買い手は上場企業であり、M&Aが成立した場合には、対象企業は上場企業の連結子会社となるため、できるだけ会計(会社法又は金融商品取引法)に基づく基準で評価しなければなりません。また、上場企業の子会社になった場合には、監査法人による監査の対象となりますので、(将来的に)それに耐えられる管理体制が構築できる水準にあるかについての確認も必要となります。

⓶会計方針の比較

対象企業が上場企業の連結子会社になった場合には、原則として、親会社の会計方針に合わせることが必要となります。それ故、対象企業の会計方針と買い手(上場企業)の会計方針の比較を行い、その違いによる影響を把握する必要があります。

(2)BS面

①工事出来高基準の修正

工事売上の計上基準として、工事完成基準を原則としつつも、一部の工事について工事出来高基準(工事の出来高に応じて発注者に請求した金額を売上計上)を採用していました。工事出来高基準は、工事進捗度の合理的な見積りに応じた方法であれば、工事進行基準の一形態として認められる余地はあります。しかし、原価の発生状況と比較しても、工事進捗度を合理的に表しているとも言い難かったため、工事完成基準を適用した場合の方法へ、影響額を修正しました。

これに伴い、完成工事未収入金を減額するとともに、既に受領している対価部分を未成工事受入金(前受金)に戻します。

②売上認識変更に伴う未成工事支出金の計上

上記①の修正に伴い、発生原価相当分は未成工事支出金(仕掛品)として資産計上します。

③赤字が見込まれる工事案件の存在

基準日時点における仕掛工事案件について、受注金額と見積原価(既発生額+今後の発生見込額)を比較したところ、追加工事の発生により最終的に赤字が見込まれる案件が存在していました。

④機械装置の評価(特別償却実施の資産)

機械装置の中に、過年度の機械取得時に特別償却(中小企業投資促進税制の利用)を実施しているものが何点か存在しました。これらの資産は、取得初年度に多額の減価償却費の計上ができるため(税制上の優遇)、簿価が極端に少額となっています。特別償却を実施せず、取得時から規則的な償却を実施した場合の残存簿価を再計算した適正な簿価での評価替えを行いました。

(注:機械装置の時価(再調達価額又は売却可能価額)を専門家に依頼して取得する場合もあります。)

⑤賞与引当金・退職給付引当金

法人税法上損金算入の要件を満たさないということで引当金計上をしていない、賞与(引当金)・退職給付債務(引当金)がありました。

(3)PL面

①完成工事高(売上高)の修正

前述「(2)BS面 ①」のとおり、工事売上の計上基準による売上認識時期の修正に伴い、完成工事高の修正を行います。

②完成工事原価(売上原価)の修正

上記①の修正に伴い、完成工事原価の修正を行います。

③工事損失引当金計上に伴う完成工事原価の修正

前述「(2)BS面 ③」のとおり、赤字見込みの案件の工事損失見込額を原価として認識します。

④退職給付費用の計上

従業員退職金は支給時に費用処理されていました(いわゆる現金主義)。会計上は、勤務期間等の発生状況に応じて費用(原価)計上され、工事原価にも適切に反映されるべきです。このため、現金主義から発生主義への修正を行います。

4. 対象企業の決算書

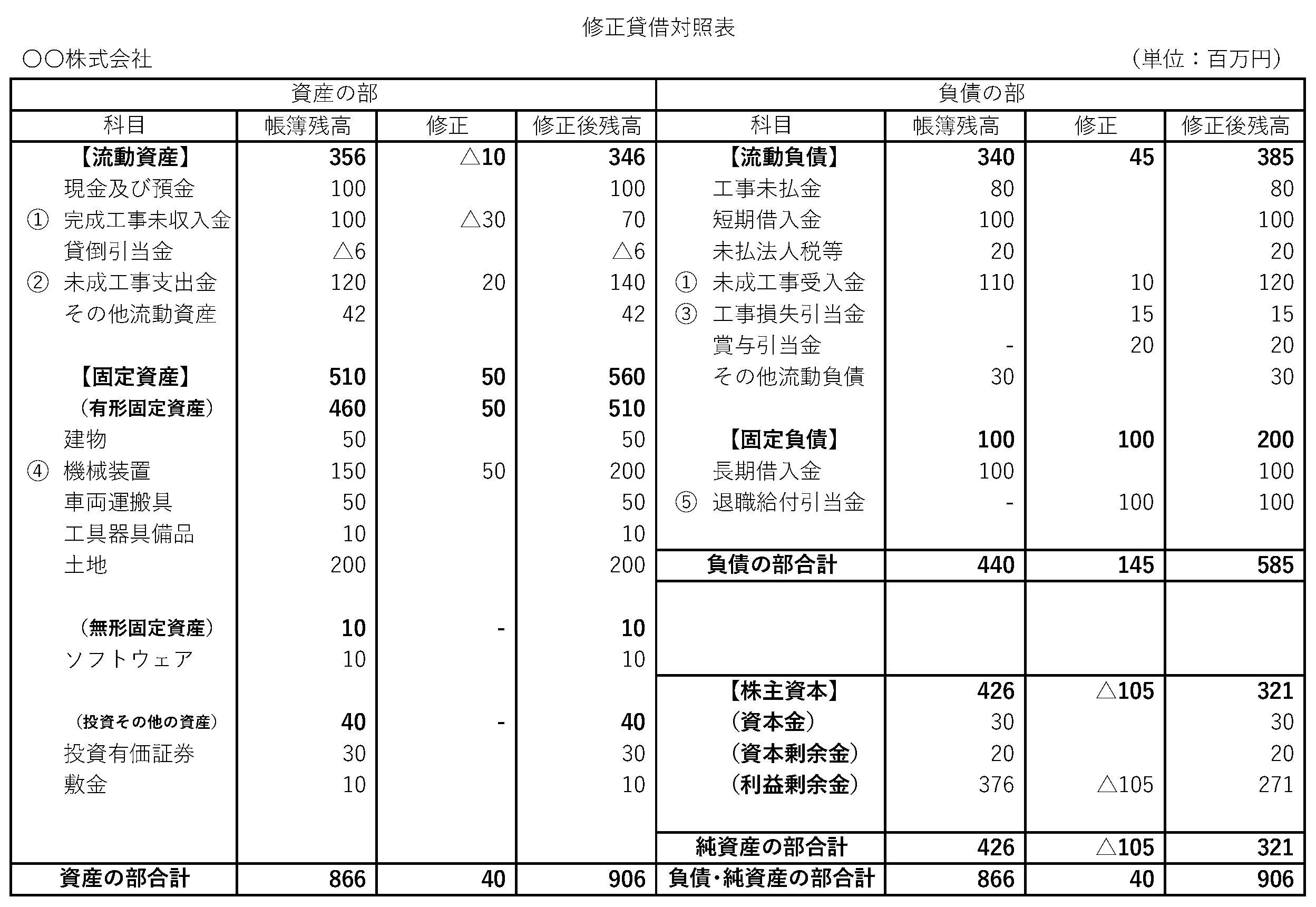

(1)BS 純資産

主な調整項目:

| ① | 工事出来高基準の売上修正 | ▲40百万円 |

| ② | 工事出来高基準の修正に伴う原価修正 | +20百万円 |

| ③ | 工事損失引当金の計上 | ▲15百万円 |

| ④ | 特別償却実施の機械装置評価替え | +50百万円 |

| ⑤-1 | 賞与引当金の計上 | ▲20百万円 |

| ⑤-2 | 退職給付引当金の計上 | ▲100百万円 |

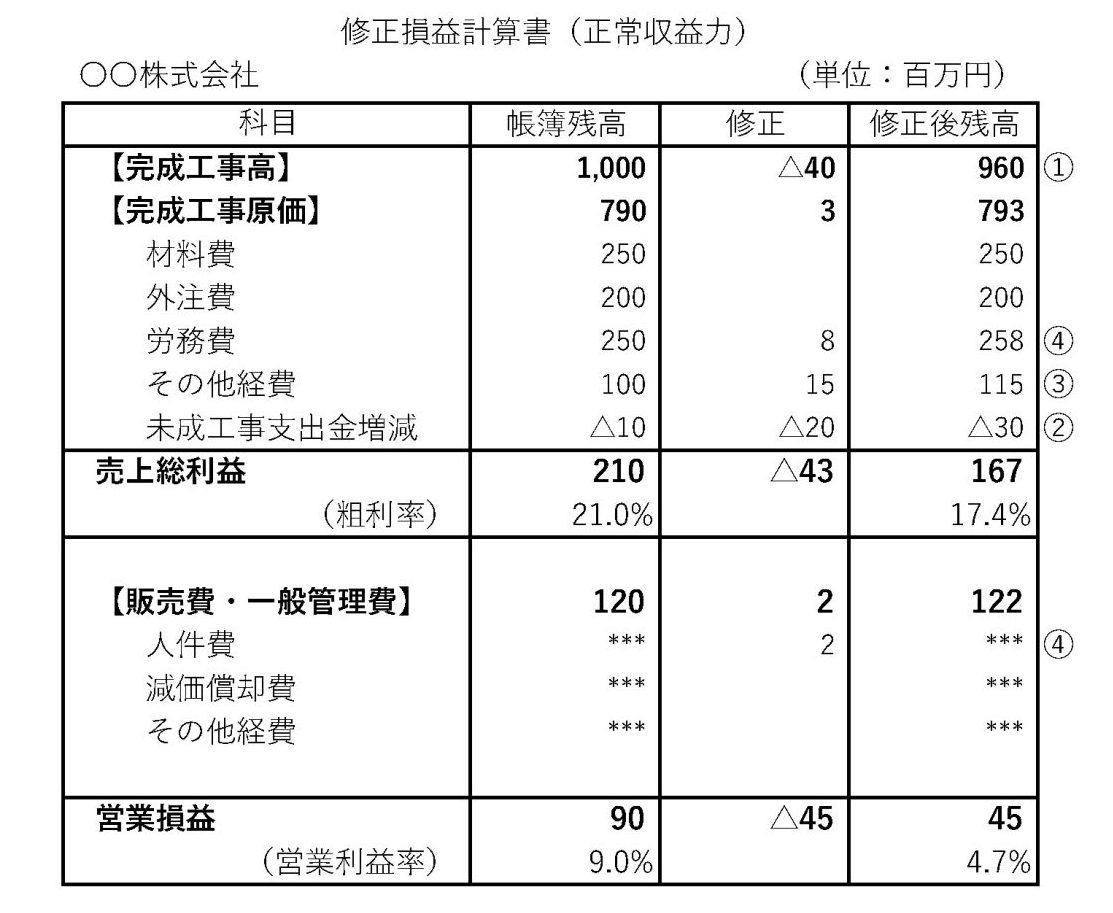

(2)連結PL 営業利益

主な調整項目:

| ① | 工事出来高基準の売上修正 | ▲40百万円 |

| ② | 工事出来高基準の売上原価修正 | +20百万円 |

| ③ | 工事損失引当金の原価計上 | ▲15百万円 |

| ④ | 退職給付費用の認識(現金主義から発生主義へ) | ▲10百万円 |

5. 財務DDがM&Aの意思決定に影響を与えたポイント

上場企業が未上場の中小企業に対してM&Aを行う場合には、原則として対象企業は上場企業の連結子会社となります。そのため財務デューデリジェンスは、上場企業が採用している会計基準で実施しなければなりません。

本案件では、工事売上の会計基準を上場企業で求められる水準で適用した場合の影響額を知るとともに、現状での案件管理方法についての課題の認識及び解決の糸口を把握することによって、M&A後のPMI作業の見通しまでつけることができました。

弊社サービスに関するお問い合わせ、資料請求は下記からお問い合わせ下さい。